|

Auto

Nuove

Esenzione dalla tassa automobilistica per l'acquisto di autoveicoli

nuovi

La legge, con una serie di provvedimenti successivi, ha introdotto

alcune agevolazioni fiscali destinate a favorire l’acquisto dei veicoli

ecologici e la correlativa demolizione dei veicoli non conformi alle

direttive comunitarie in materia di emissioni inquinanti.

Per saperne di più

Le

agevolazioni in materia di tassa automobilistica riguardano i veicoli

nuovi immatricolati dall’8 luglio 2002 al 31 marzo 2003.

Occorre però distinguere:

• per

i veicoli immatricolati nel periodo compreso tra l’8 luglio 2002 e il 31

dicembre 2002 oppure nel periodo compreso tra il 13 gennaio e il 31

marzo 2003 è prevista l'esenzione dal pagamento del bollo relativo al

primo periodo fisso e alle due annualità successive;

• per

i veicoli immatricolati invece nel periodo compreso tra il 1° e il 12

gennaio 2003 è dovuto il bollo auto relativo al 2003 e l’esenzione è

prevista per i successivi due anni, cioè per il 2004 e il 2005. Più

esattamente per le autovetture con potenza superiore a 35 kilowatt, si

deve pagare la tassa automobilistica gennaio-dicembre 2003 e non è

dovuta quella per i periodi gennaio- dicembre 2004 e gennaio-dicembre

2005; invece, per i veicoli con potenza fino a 35 kilowatt si deve

pagare la tassa dovuta per il periodo gennaio-luglio 2003 e per il

periodo agosto 2003-luglio 2004, mentre non sono dovuti i bolli agosto

2004-luglio 2005 e agosto 2005-luglio 2006.

L'obbligo del pagamento del bollo riprenderà, dopo il periodo di

esenzione, secondo le normali scadenze.

Attenzione: l'esenzione dal bollo permane anche se il veicolo viene poi

rivenduto.

Perché

tale agevolazione abbia effetto è indispensabile che siano presenti

tutti i requisiti stabiliti dalla legge, secondo il dettaglio sotto

riportato.

Il

veicolo nuovo di fabbrica deve essere

• una autovettura fino a 9 posti, compreso il conducente,

• di potenza non superiore a 85 Kilowatt,

• acquistato nel periodo compreso tra l'8 luglio e il 31 dicembre

2002 o

tra il 13 gennaio e il 31 marzo 2003 (1), oppure nel periodo dal 1° al

12 gennaio 2003 (in quest'ultimo caso, come sopra precisato è dovuto il

bollo auto per l'anno 2003 e l'esenzione riguarda i successivi anni 2004

e 2005)

• acquistato da una persona fisica o da una persona giuridica presso un

concessionario (2). E' possibile cointestare il veicolo a due soggetti,

di cui uno solo è proprietario dell'auto da consegnare per la

rottamazione.

(1) La data dell'acquisto è quella dell'immatricolazione.

(2) Il venditore deve essere un' impresa esercente l'attività di

commercio di veicoli, dotata di relativa iscrizione alla Camera di

Commercio.

Il veicolo non ecologico da consegnare per la rottamazione

• non deve essere conforme alle direttive CE n.91/441 e successive

• deve essere intestato alla stessa persona fisica o giuridica che

acquista il veicolo nuovo oppure a familiare convivente o a soggetto

defunto del quale l'intestatario del veicolo nuovo sia erede (3). E'

possibile rottamare un veicolo cointestato nel caso in cui ne venga

acquistato uno da intestare ad un solo soggetto: in tal caso occorre che

i soggetti cointestatari rilascino una "dichiarazione di consenso" alla

rottamazione del veicolo.

• deve essere avviato dal venditore alla demolizione presso un centro

autorizzato entro 15 giorni dalla consegna del veicolo nuovo acquistato

• deve essere richiesta - direttamente o tramite delega -, entro lo

stesso termine di 15 giorni, la radiazione al P.R.A. dal venditore, il

quale deve rilasciare all'acquirente una attestazione di avvenuta

consegna al demolitore (coincide con il certificato liberatorio previsto

dal cd. Decreto Ronchi).(4)

(3) La condizione di familiare convivente deve sussistere alla data

dell'acquisto del veicolo nuovo e può essere comprovata tramite

certificazione (stato di famiglia) o dichiarazione sostitutiva di

certificazione. Lo stato di erede può essere attestato con dichiarazione

sostitutiva di atto di notorietà.

(4) L’attestazione coincide con il certificato del centro di

rottamazione (art. 46 comma 6 Decreto Legislativo n. 22/97).

Attenzione:

beneficiano delle agevolazioni fiscali anche le Società di leasing;

l’autoveicolo non ecologico da consegnare può essere intestato anche

all’utilizzatore o a un Suo familiare convivente.

Auto

destinate ai disabili

La

legge prevede l'esenzione dal pagamento della Tassa Automobilistica per

i veicoli destinati alla mobilità dei cittadini portatori di handicap o

invalidi.

L'esenzione riguarda le autovetture, gli autoveicoli per trasporto

promiscuo, gli autoveicoli per trasporti specifici, le motocarrozzette,

i motoveicoli per trasporto promiscuo, i motoveicoli per trasporti

specifici, con limitazione di cilindrata fino a 2000 cc per i veicoli

a benzina e fino a 2800 cc per i veicoli diesel.

Il beneficio fiscale, che si applica sia ai veicoli condotti dai

disabili sia a quelli utilizzati per l'accompagnamento dei disabili

stessi, spetta al portatore di handicap/invalido intestatario del

veicolo oppure alla persona intestataria del veicolo se il portatore di

handicap/invalido è fiscalmente a suo carico.

L'esenzione è concessa per un solo veicolo e la targa di questo

deve essere indicata al momento della presentazione della domanda.

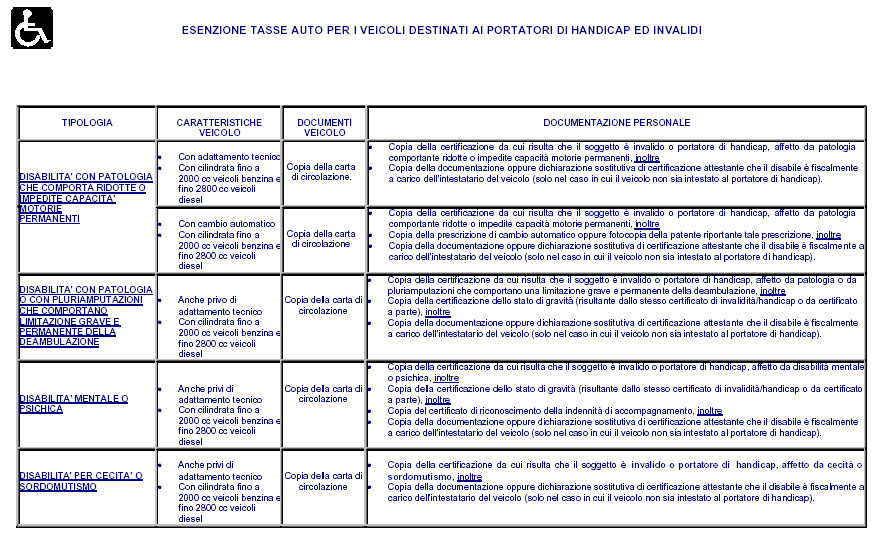

Sono previste quattro tipologie di esenzione:

1)

Disabilità con patologia che comporta ridotte o impedite capacità

motorie permanenti.

Il

disabile

deve essere stato riconosciuto portatore di handicap o invalido affetto

da una patologia che comporta ridotte o impedite capacità motorie

permanenti.

Il veicolo, sempre nei limiti di cilindrata previsti, deve

essere necessariamente dotato di adattamento tecnico o di cambio

automatico risultanti dalla carta di circolazione.

Gli adattamenti possono riguardare sia le modifiche ai comandi di guida,

sia solo la carrozzeria o la sistemazione interna del veicolo, per

mettere il disabile in condizione di accedervi.

A titolo di esempio l'adattamento tecnico può consistere in pedana

sollevatrice, scivolo a scomparsa, braccio sollevatore, paranco (ad

azionamento meccanico/elettrico/idraulico), sedile scorrevole-girevole

simultaneamente atto a facilitare l'insediamento del disabile

nell'abitacolo, sistema di ancoraggio delle carrozzelle con annesso

sistema di ritenuta del disabile (cinture di sicurezza), sportello

scorrevole. Anche in caso di altra tipologia di adattamento l'esenzione

è concessa purché vi sia sempre un collegamento funzionale tra

l'handicap e l'adattamento stesso.

La

documentazione

da allegare alla domanda di esenzione è costituita da:

•

Copia della carta di circolazione che riporta la presenza

dell'adattamento tecnico o del cambio automatico;

• Copia della prescrizione di cambio automatico o fotocopia della

patente che riporta tale prescrizione (solo in caso di veicolo dotato di

cambio automatico);

• Copia dei certificati, rilasciati da Commissioni mediche pubbliche,

che riconoscono:

a) lo stato di handicap o di invalidità,

b) l'affezione da patologia che comporta ridotte o impedite capacità

motorie permanenti.

• Copia della documentazione o dichiarazione sostitutiva di

certificazione che attesti che il disabile è fiscalmente a carico

dell'intestatario del veicolo (solo nel caso in cui il veicolo non sia

intestato al portatore di handicap/invalido).

2)

Disabilità con patologia o con pluriamputazioni che comportano

limitazione grave e permanente della deambulazione

Il disabile deve essere stato riconosciuto portatore di handicap

o invalido, in stato di gravità, affetto da una patologia o da

pluriamputazioni che comportano una limitazione grave e permanente della

deambulazione.

Il veicolo, sempre nei limiti di cilindrata previsti, può non

essere dotato di adattamento tecnico.

La documentazione da allegare alla domanda di esenzione è

costituita da:

• Copia della carta di circolazione;

• Copia dei certificati, rilasciati da Commissioni mediche pubbliche,

che riconoscono:

a) lo stato di handicap o di invalidità,

b) l'affezione da patologia o da pluriamputazioni che comportano una

limitazione grave e permanente della deambulazione,

c) la situazione di accertata gravità.

• Copia della documentazione o dichiarazione sostitutiva di

certificazione che attesti che il disabile è fiscalmente a carico

dell'intestatario del veicolo (solo nel caso in cui il veicolo non sia

intestato al portatore di handicap/invalido).

3) Disabilità mentale o psichica

Il disabile deve essere stato riconosciuto portatore di handicap

o invalido, in stato di gravità, affetto da una patologia

mentale o psichica, con riconoscimento della indennità di

accompagnamento.

Il veicolo, sempre nei limiti di cilindrata previsti, può non

essere dotato di adattamento tecnico.

La documentazione da allegare alla domanda di esenzione è

costituita da:

• Copia della carta di circolazione;

• Copia dei certificati, rilasciati da Commissioni mediche pubbliche,

che riconoscono:

a) lo stato di handicap o di invalidità,

b) la disabilità di tipo mentale o psichico,

c) la situazione di accertata gravità,

d) il riconoscimento della indennità di accompagnamento.

• Copia della documentazione o dichiarazione sostitutiva di

certificazione che attesti che il disabile è fiscalmente a carico

dell'intestatario del veicolo (solo nel caso in cui il veicolo non sia

intestato al portatore di handicap/invalido).

4) Disabilità per cecità o sordomutismo

Il disabile deve essere stato riconosciuto portatore di handicap

o invalido, affetto da cecità o sordomutismo.

Il veicolo, sempre nei limiti di cilindrata previsti, può non

essere dotato di adattamento tecnico.

La documentazione da allegare alla domanda di esenzione è

costituita da:

• Copia della carta di circolazione;

• Copia dei certificati, rilasciati da Commissioni mediche pubbliche,

che riconoscono:

a) lo stato di handicap o di invalidità,

b) l'affezione da cecità o sordomutismo.

• Copia della documentazione o dichiarazione sostitutiva di

certificazione che attesti che il disabile è fiscalmente a carico

dell'intestatario del veicolo (solo nel caso in cui il veicolo non sia

intestato al portatore di handicap/invalido).

TABELLA RIASSUNTIVA.

Esenzione tassa automobilistica per i veicoli destinati ai portatori di

handicap ed invalidi.

Se

residente nelle Regioni Abruzzo, Basilicata, Calabria, Emilia

Romagna, Lazio, Lombardia, Puglia, Toscana, Provincia Autonoma Bolzano e

Provincia Autonoma Trento, per la disciplina di dettaglio si prega

di cliccare sulla propria

Regione di residenza

Se

residente nelle Regioni non sopra indicate per la disciplina di

dettaglio si prega di consultare il sito della propria

Regione

Veicoli elettrici e alimentati esclusivamente a GPL o gas metano

Gli

autoveicoli, i motocicli e i ciclomotori a due, tre o quattro ruote,

azionati con motore elettrico, godono dell'esenzione dal pagamento delle

tasse automobilistiche per cinque anni a decorrere dalla data di prima

immatricolazione; alla fine di questo periodo, per gli autoveicoli

elettrici si deve corrispondere una tassa pari ad un quarto dell'importo

previsto per i corrispondenti veicoli a benzina, mentre per i motocicli

ed i ciclomotori deve essere corrisposta per intero la tassa

automobilistica cui sono rispettivamente assoggettati. Le autovetture e

gli autoveicoli ad uso promiscuo omologati per la circolazione

esclusivamente con alimentazione a GPL o gas metano, purché conformi

alle direttive CEE in materia di emissione inquinante, sono soggetti al

pagamento di un quarto della tassa automobilistica prevista per i

corrispondenti veicoli a benzina.

Auto

consegnate ai concessionari per le rivendita

Per

ottenere l'esenzione dal pagamento delle tasse automobilistiche le

imprese autorizzate alla rivendita dei veicoli devono spedire agli

Uffici delle Entrate competenti per territorio e, ove questi non siano

ancora stati istituiti, alle Sezioni Staccate delle Direzioni Regionali

delle Entrate, mediante raccomandata con avviso di ricevimento, entro il

mese successivo a quello del quadrimestre nel corso del quale è avvenuta

la consegna del veicolo, l'elenco dei veicoli ad essi consegnati per la

rivendita (corredato dal supporto magnetico) nel quale devono essere

indicati i dati fiscali dei veicoli stessi, la categoria e il titolo in

base al quale è avvenuta la consegna ed i relativi estremi.

La

sospensione temporanea dall'obbligo del pagamento decorre dal periodo

fisso successivo a quello della presa in carico, esempio:

-

se la consegna del

veicolo a benzina o ecodiesel viene effettuata nel mese di marzo '98 e

il periodo tributario in corso è gennaio-dicembre '98, l'esenzione

decorre dal mese di gennaio '99;

-

se la consegna del

veicolo non ecodiesel viene effettuata nel mese di marzo '98 e il

periodo tributario in corso è gennaio-aprile '98, l'esenzione decorre

dal mese di maggio '98;

sempreché il concessionario abbia provveduto ad inviare, nel rispetto

dei termini fissati per legge, la documentazione di cui sopra alla

Regione. Specifica disciplina è prevista per le Province autonome di

Trento e Bolzano.

Riferimenti normativi

Decreto Direttoriale del 29 aprile 1999 del Direttore Generale del

Dipartimento delle Entrate/Ministero delle Finanze e relativo allegato

"Specifiche tecniche per la fornitura di dati al Ministero delle Finanze

da parte dei rivenditori autorizzati di veicoli usati", pubblicato nella

Gazzetta Ufficiale n. 102 del 4/5/1999.

Se residente nelle Regioni Abruzzo, Basilicata, Calabria, Emilia

Romagna, Lazio, Lombardia, Puglia, Toscana, Veneto, Provincia Autonoma

Bolzano e Provincia Autonoma Trento, per la disciplina di dettaglio si

prega di cliccare sulla propria

Regione di residenza

Se residente nelle Regioni non sopra indicate per la disciplina di

dettaglio si prega di consultare il sito della propria

Regione.

RIFERIMENTI NORMATIVI PER CIRCOLARE

DECRETO

8 luglio 2002, n. 138

(convertito, con modifiche, dalla legge 8 agosto 2002, n. 178)

Interventi urgenti in materia tributaria, di privatizzazioni, di

contenimento della spesa farmaceutica e per il sostegno dell’economia

anche nelle aree svantaggiate.

CIRCOLARE 11 maggio 2001, n. 46

(Agenzia delle Entrate)

Articolo 30, comma 7, della legge 23 dicembre 2000, n. 388 (legge

finanziaria per l'anno 2001) e ulteriori chiarimenti in materia di

agevolazioni per disabili.

LEGGE 23 dicembre 2000, n.388

ARTICOLO 30, comma 7

LEGGE 21 novembre 2000, n.342

ARTICOLO 50 Agevolazioni per disabili

ARTICOLO 63 Tasse automobilistiche per particolari categorie di

veicoli**

CIRCOLARE 19 marzo 1999, n. 66/E

(Ministero delle Finanze)

Gestione dell'archivio delle tasse automobilistiche nel periodo

transitorio - Art. 6 decreto ministeriale 25 novembre 1998, n. 418.

DECRETO 13 settembre

1999

(Ministero delle Finanze)

Approvazione della convenzione tipo tra soggetti autorizzati ex lege

n. 264 del 1991 e amministrazioni destinatarie delle tasse

automobilistiche.

DECRETO

25 novembre 1998, n. 418

(Ministero delle Finanze)

Regolamento recante norme per il trasferimento alle regioni a statuto

ordinario delle funzioni in materia di riscossione,accertamento,

recupero, rimborsi e contenzioso relative alle tasse automobilistiche

non erariali.

CIRCOLARE 11 maggio 1998, n.122/E

(Ministero delle Finanze)

Veicoli iscritti al Pubblico Registro Automobilistico - Esonero

dell'obbligo di pagamento delle tasse automobilistiche, soprattasse e

accessori, e annullamento delle procedure di riscossione per perdita

della proprietà o del possesso.

LEGGE 27 dicembre 1997, n. 449

(Finanziaria 1998)

Misure per la stabilizzazione della finanza pubblica

ARTICOLO 8

Disposizioni a favore dei soggetti portatori di handicap*

ARTICOLO 17

Disposizioni tributarie in materia di veicoli

(*) Per i soggetti portatori di handicap

consultare anche la circolare del Ministero delle Finanze N. 30/e DEL

27/01/98 (paragrafo 10) e N. 186 DEL 15/07/98.

Per i veicoli storici consultare anche la

circolare del Ministero delle Finanze N. 207/E DEL 16/11/2000 (paragrafo

2.2.6).

|