|

|

|

|

|

C E N S I S

TENDENZE GENERALI E RECENTI DINAMICHE

DELL’ECONOMIA SOMMERSA

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

Le aziende irregolari che operano nella Sua provincia producono prevalentemente: |

Area geografica |

Totale |

|||

|

|

Nord Ovest |

Nord Est |

Centro |

Sud e Isole |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- direttamente per un’azienda committente |

46,8 |

46,7 |

55,0 |

36,0 |

44,5 |

|

|

|

|

|

|

|

|

- per conto proprio, con vendita diretta sul mercato |

21,0 |

26,2 |

22,5 |

36,0 |

27,5 |

|

|

|

|

|

|

|

|

- per soggetti intermediari che distribuiscono poi il prodotto |

32,3 |

27,1 |

22,5 |

28,0 |

28,0 |

|

|

|

|

|

|

|

|

Totale |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

|

|

|

|

|

|

Fonte: Censis, 2002

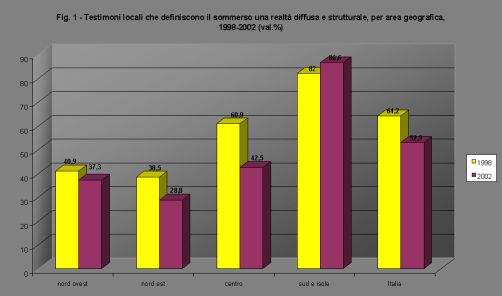

Diminuisce la quota di lavoro indipendente in nero dal 19% del ’98 all’attuale 15,7%, con il solo Nord-Est in contro-tendenza, segnalando proprio come le aree più evolute siano più ricettive delle competenze professionali di cui dispongono gli autonomi, anche in forme di estrema flessibilità.

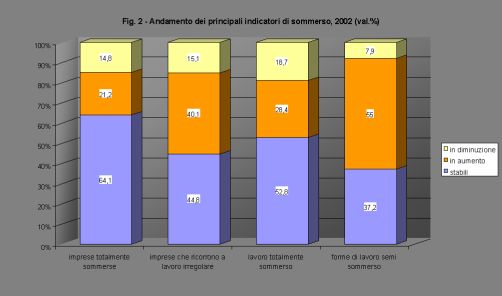

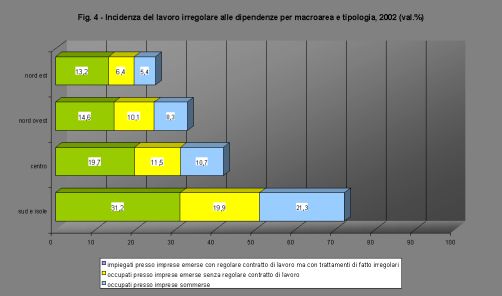

Resta molto ampia l’area di lavoro dipendente totalmente irregolare o senza regolare contratto di lavoro: valore nazionale è pari al 26%, che raggiunge il 41% nel Mezzogiorno. Una quota molto vicina al “nucleo duro” del lavoro tutto sommerso è dato da quell’alone grigio dei trattamenti di fatto non trasparenti e diversi da quelli dichiarati , pari nella media italiana al 21,3% e nel Mezzogiorno al 31,2%. (fig. 4 e tab. 2).

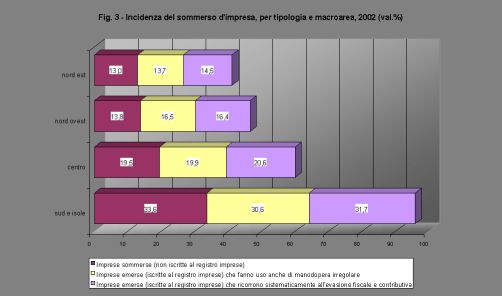

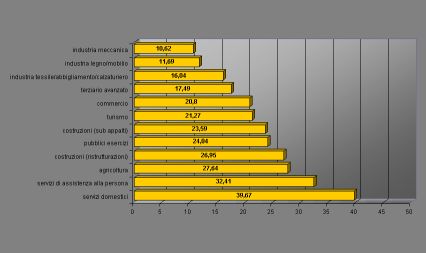

E’ maggiore la concentrazione di lavoro nero nei comparti dove possono sopravvivere unità produttive poco efficienti: servizi personali, edilizia, agricoltura,ristorazione e turismo. Sia in termini di quantità assolute che di incidenza dell’irregolarità, le aree di mercato del lavoro più interessate sono quelle a più bassa complessità delle prestazioni professionali: lavoro domestico e di assistenza personale, ristrutturazioni edilizie, ristorazione, commercio al dettaglio. Le stime Istat per il 2000 valutano in circa 300.000 gli irregolari dell’industria manifatturiera, mentre sono 342.000 i soli lavoratori stranieri impegnati nel lavoro domestico che hanno chiesto la sanatoria, in quanto senza permesso di soggiorno (fig. 5).

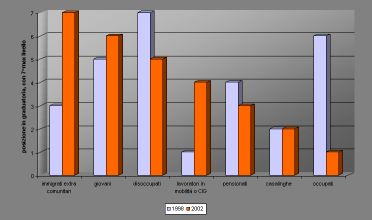

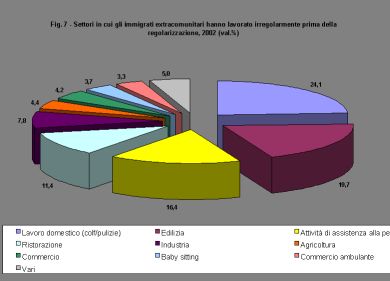

Nel lavoro irregolare cresce la componente degli immigrati, con una localizzazione prevalentemente nel Centro-Nord; altri soggetti coinvolti in misura maggiore che nel 1998 sono i giovani ed i lavoratori in mobilità essenzialmente nel Mezzogiorno, dove i disoccupati rappresentano comunque la categoria principale del lavoro nero (tab. 3 – figg. 6 e 7).

Tab. 2 - Il livello di regolarità del lavoro in Italia per area geografica, 2002 (val.%)

|

|

|

|

|

|

|

|

|

Area geografica |

|

|||

|

|

Nord ovest |

Nord est |

Centro |

Sud e isole |

Italia |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Lavoro dipendente regolare |

67,0 |

75,0 |

58,0 |

27,7 |

52,7 |

|

Lavoro dipendente irregolare |

33,0 |

25,0 |

42,0 |

72,3 |

47,3 |

|

di cui: |

|

|

|

|

|

|

impiegati presso imprese emerse con regolare contratto di lavoro ma con trattamenti di fatto irregolari |

14,6 |

13,2 |

19,7 |

31,2 |

21,3 |

|

occupati presso imprese emerse senza regolare contratto di lavoro |

10,1 |

6,4 |

11,5 |

19,9 |

13,1 |

|

occupati presso imprese sommerse |

8,3 |

5,4 |

10,7 |

21,3 |

12,9 |

|

Totale lavoro dipendente |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

|

|

|

|

|

|

|

Lavoro indipendente regolare |

87,8 |

90,1 |

84,4 |

78,0 |

84,3 |

|

Lavoro indipendente irregolare |

12,2 |

9,9 |

15,6 |

22,0 |

15,7 |

|

Totale lavoro indipendente |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

|

|

|

|

|

|

Fonte: Censis, 2002

Fig. 5 – Incidenza del lavoro irregolare per settore di attività, 2002 (val. %)

Tab. 3 - Soggetti maggiormente coinvolti nel sommerso, per area geografica, 2002 (val. %) (*)

|

|

|

|

|

|

|

|

|

Area geografica |

Totale |

|||

|

|

Nord Ovest |

Nord Est |

Centro |

Sud e Isole |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Giovani |

87,2 |

80,2 |

85,7 |

92,7 |

87,3 |

|

|

|

|

|

|

|

|

Casalinghe |

40,2 |

47,4 |

45,3 |

34,8 |

41,0 |

|

|

|

|

|

|

|

|

Disoccupati |

83,2 |

68,7 |

76,9 |

97,5 |

84,0 |

|

|

|

|

|

|

|

|

Lavoratori in mobilità e cassa integrazione |

66,1 |

65,7 |

67,1 |

86,0 |

73,0 |

|

|

|

|

|

|

|

|

Pensionati |

86,7 |

88,8 |

74,4 |

45,3 |

72,0 |

|

|

|

|

|

|

|

|

Immigrati extra comunitari |

95,9 |

91,7 |

95,1 |

87,2 |

91,9 |

|

|

|

|

|

|

|

|

Occupati “regolari” del settore privato |

32,7 |

21,5 |

21,4 |

34,4 |

28,6 |

|

|

|

|

|

|

|

|

Occupati “regolari” del settore pubblico |

39,4 |

43,8 |

41,1 |

37,6 |

40,1 |

|

|

|

|

|

|

|

(*) il totale non è uguale a 100 perché erano possibili più risposte

Fonte: Censis, 2002

Fig. 6 – Categorie maggiormente coinvolte nel sommerso,

1998-2002 (gradutatoria)

Territorio e sviluppo locale come chiave vincente per l’emersione. La valutazione dei testimoni locali sulle concrete determinanti in grado di migliorare l’attuale situazioni risultano piuttosto omogenee. Quanto ai fattori che inducono sommerso possono essere ricondotti a tre grandi tematiche. In ordine di importanza: la pressione fiscale e contributiva, poi i vincoli normativi e burocratici per le imprese che vogliono crescere e svilupparsi. La terza area di motivazioni, particolarmente sentita nel Mezzogiorno, riguarda i ritardi del contesto territoriale entro cui operano le imprese quali l’assenza di aree industriali e parchi produttivi attrezzati per le piccole imprese, le carenze infrastrutture e l’alto costo dell’energia.

Da qui la forte resistenza a regolarizzarsi centrata sulla possibilità, attraverso il lavoro in nero o grigio, di ridurre il suo costo, sulla impunità di fatto per evasori o elusori e sui rischi di contenzioso temuti come conseguenza dell’emersione.

Induce, specularmente, adesione ai programmi di regolarizzazione la possibilità di evitare sanzioni (particolarmente sentito nel Nord-Ovest, meno nel Mezzogiorno) e l’accesso a forme di incentivazioni soprattutto per la nuova occupazione, fattore in assoluto più importante per il Mezzogiorno (tab. 4).

Appare unanime il riconoscimento di una strategia fondata sul coinvolgimento di istituzioni e parti sociali a livello locale, condizione ritenuta indispensabile dal 49,8% degli operatori e che conferma il ruolo dei Comitati Locali per l’Emersione, il cui funzionamento potrebbe risultare determinante.Circa un quarto degli opinion leader (ma 39,3% nel Mezzogiorno) associano la regolarizzazione alla locomotiva dello sviluppo locale, mentre circa il 18% punta sui controlli e l’azione repressiva (tab. 5).

Tab. 4 - I principali vantaggi dell’emersione per area geografica, 2002 (val. %)

|

|

|

|

|

|

|

|

|

Area geografica |

Totale |

|||

|

Vantaggi emersione |

Nord Ovest |

Nord Est |

Centro |

Sud e Isole |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

La possibilità di evitare le sanzioni previste dalle leggi in materia di evasione fiscale e contributiva |

65,9 |

55,4 |

56,3 |

31,0 |

49,8 |

|

|

|

|

|

|

|

|

L’opportunità di poter progettare in modo più competitivo lo sviluppo della propria azienda |

10,6 |

14,3 |

19,5 |

22,6 |

17,1 |

|

|

|

|

|

|

|

|

La possibilità per le aziende di poter accedere ai piani di incentivazione all’impresa e alle agevolazioni previste per la creazione di nuova occupazione |

13,0 |

18,8 |

19,5 |

39,3 |

24,5 |

|

|

|

|

|

|

|

|

L’opportunità di disporre di un adeguato tutoraggio allo start up di nuova impresa |

0,8 |

- |

1,1 |

1,8 |

1,0 |

|

|

|

|

|

|

|

|

La possibilità di accedere al credito |

7,3 |

6,3 |

1,1 |

4,8 |

5,1 |

|

|

|

|

|

|

|

|

Altro |

2,4 |

5,4 |

2,3 |

0,6 |

2,4 |

|

|

|

|

|

|

|

|

Totale |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

|

|

|

|

|

|

Fonte: Censis, 2002

Tab. 5- Condizioni di avvio del processo di emersione, per area geografica, 2002 (val. %)

|

|

|

|

|

|

|

|

|

Area geografica |

Totale |

|||

|

|

Nord Ovest |

Nord Est |

Centro |

Sud e Isole |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Il ruolo delle parti sociali nella promozione del processo di emersione |

65,9 |

55,4 |

56,3 |

31,0 |

49,8 |

|

|

|

|

|

|

|

|

L’efficacia dei controlli effettuati sul territorio da parte degli istituti di vigilanza e delle forze dell’ordine |

10,6 |

14,3 |

19,5 |

22,6 |

17,7 |

|

|

|

|

|

|

|

|

L’apertura di nuove prospettive di mercato a livello locale |

13,0 |

18,8 |

19,5 |

39,3 |

24,5 |

|

|

|

|

|

|

|

|

L’entrata in circuiti dedicati allo sviluppo economico |

0,8 |

- |

1,1 |

1,8 |

1,0 |

|

|

|

|

|

|

|

|

Altro |

2,4 |

5,4 |

2,3 |

0,6 |

2,4 |

|

|

|

|

|

|

|

|

Totale |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

|

|

|

|

|

|

Fonte: Censis, 2002

4. UNA PRIMA CONCLUSIONE

Il contributo del Censis a reinterpretare il sommerso e offrire strumenti per le politiche di emersione si concretizzerà nella conclusione del programma in corso, promosso dalla Direzione dell’Impiego del Ministero del Welfare e finalizzato a dotare i Centri per l’Impiego di un adeguato supporto conoscitivo. L’opportunità di dialogo con gli organismi internazionali impegnati in questo campo potrà fornire una visione più adeguata, tenuto conto delle dirette implicazioni dei processi di integrazione globale.

Per ottenere risultati sembra opportuno insistere nel “sezionare” il sommerso, in quanto il caso italiano appare sempre meno riconducibile a univoche matrici. La spaccatura territoriale e settoriale risulta talmente pronunciata da costituire la nuova frontiera nella sfida per l’emersione.

La pagina

- Educazione&Scuola©