|

RELAZIONE FINALE

28 febbraio 1997

Riconoscimenti:

la Commissione ringrazia per la collaborazione prestata la Commissione

Tecnica per la Spesa Pubblica, l’Istituto centrale di Statistica, l’Istituto

di Ricerche sulla Popolazione, l’Istituto Studi per la Programmazione Economica,

il Nucleo di Valutazione della Spesa Previdenziale, l’Organizzazione per

la Cooperazione e lo Sviluppo Economico, la Ragioneria Generale dello Stato

e l’Ufficio Statistico delle Comunità Europee.

Le origini dei sistemi di benessere collettivo

Il secondo dopoguerra ha visto svilupparsi, in momenti diversi, nei

diversi paesi occidentali, sistemi complessi di protezione sociale.

L'obiettivo generale che tali sistemi di spesa sociale si sono dati è

stato di combinare il benessere con la coesione sociale. A questo fine,

si sono proposti di:

- attenuare gli effetti della povertà;

- promuovere la salute dei cittadini;

- promuovere la qualità di vita delle famiglie;

- promuovere le pari opportunità tra donna e uomo;

- promuovere l'istruzione dei giovani e la formazione degli adulti;

- assicurare contro i rischi economici conseguenti a:

* disoccupazione

* malattia

* invalidità

* vecchiaia

La fase di avvio dei sistemi di sicurezza sociale ha coinciso, generalmente,

con gli anni della ricostruzione e dello sviluppo industriale, in cui la

popolazione era più giovane e la crescita dell'intero sistema economico

era elevata. A questa condizione di rapido aumento delle risorse sistemiche

e dei redditi individuali, corrispondeva anche un numero limitato di eventi

negativi, ai quali la spesa sociale doveva far fronte. Con la prima crisi

petrolifera del 1973, i sistemi di sicurezza sociale dei paesi industrializzati

cominciano a misurarsi con una prospettiva di crescita limitata delle risorse

e con la necessità di contenere la crescita della spesa sociale,

proprio nel momento in cui maggiore diventa il numero degli eventi negativi

cui far fronte.

Comincia, dapprima, un processo di riflessione sulla possibilità

che la spesa sociale contenga un insieme di incentivi perversi volti a

ridurre la capacità potenziale di crescita delle economie e, poi,

un processo di revisione dei meccanismi di spesa finalizzato a contenere

tali incentivi perversi, riducendo le componenti legate a potenziali comportamenti

opportunistici individuali, introducendo incentivi a ridurre i tempi di

permanenza nelle condizioni di bisogno e, da ultimo, agendo anche sulla

riduzione delle aree di copertura dei rischi.

A distanza di quasi venticinque anni, questo lento processo è ancora

in corso. Esso trova ora giustificazioni aggiuntive, sulle quali ritorneremo,

in seguito.

La situazione italiana

In questo quadro generale, che, secondo modalità non radicalmente

dissimili, può riferirsi a tutti i paesi a sviluppo maturo (pur

considerando le differenze tra i diversi modelli di stato sociale), l'evoluzione

del sistema di sicurezza sociale in Italia presenta alcune peculiarità.

Anche se ormai è trascorso un secolo da quando, nel 1898, fu introdotta

la prima assicurazione sociale obbligatoria contro gli infortuni sul lavoro,

il sistema di sicurezza sociale italiano si definisce nella sua completezza

solamente alla fine degli anni settanta di questo secolo con la istituzione

del servizio sanitario nazionale, ovvero quando negli altri paesi si palesano

i ripensamenti prima menzionati.

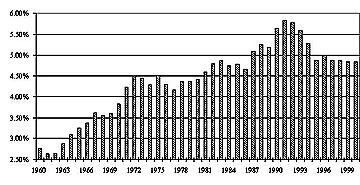

Fig. 2.1 Spesa sanitaria (in % del PIL)

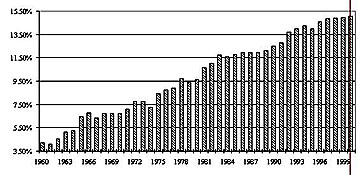

Fig. 2.2 Spesa per pensioni e rendite (in % del PIL)

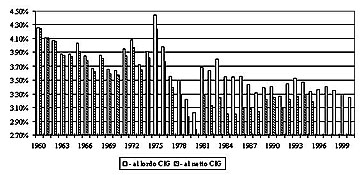

Fig. 2.3 Spesa per assistenza (in % del PIL)

In termini di contenuti, lo strumento principale di intervento è

costituito dalla spesa previdenziale. Come mostrano chiaramente le figure

1 e 2, allegate, poco meno dei due terzi della spesa per la protezione

sociale è costituito da pensioni e rendite, pur escludendo da questa

voce le pensioni di guerra, sociali, di invalidità civile, per ciechi

e sordomuti, che vanno considerate sotto la voce assistenza. Mentre la

spesa per la sanità ha raddoppiato in trentacinque anni il suo peso

in termini di Pil e quella per assistenza l'ha leggermente ridotto, la

spesa per pensioni e rendite si è moltiplicata quasi per quattro.

Negli ultimi trentacinque anni il sistema della spesa sociale si è,

quindi, concentrato sui rischi economici della vecchiaia. Attraverso il

sistema pensionistico ha sostenuto la ricchezza prospettica degli individui,

garantendo un più elevato reddito disponibile, che i lavoratori

dipendenti e, in misura più rilevante, quelli autonomi hanno potuto

proiettare permanentemente anche oltre il ciclo lavorativo della propria

vita. Nel caso degli autonomi, non tanto per l'entità delle pensioni

individuali, quanto per la innovazione che il sistema ha presentato per

tali lavoratori, ai quali veniva garantita la pensione indipendentemente

dagli anni di contribuzione.

Scarsi sono stati gli interventi a copertura degli altri rischi economici

individuali, se si escludono le integrazioni salariali per interruzione

temporanea del lavoro (CIG), che per quasi vent'anni sono state l'unica

forma di assistenza significativa.

Italia e Europa, un confronto

Osservata in prospettiva comparata, la situazione del nostro paese

appare caratterizzata da alcune vistose anomalie.

Per il complesso delle prestazioni sociali (nella definizione dell'Eurostat)

il nostro paese spende all'incirca un quarto del Pil; una spesa non dissimile

da quella media dei dodici paesi dell'Unione Europea nel 1994. L'Italia

non appare dunque "fuori linea" in termini aggregati, nè

per eccesso nè per difetto.

La grande anomalia della situazione italiana riguarda piuttosto la struttura

interna della spesa. I confronti europei mettono in luce infatti due marcate

distorsioni: una distorsione che riguarda i rischi ed una che riguarda

le categorie protette.

Per quanto riguarda i rischi, la quota di risorse destinata, nel nostro

paese, a proteggere "vecchiaia e superstiti" appare significativamente

più elevata che negli altri paesi: il 61,5% della spesa sociale

complessiva, di contro a una media comunitaria del 45,3%. La spesa a tutela

dei rischi "disoccupazione/formazione", "famiglia/maternità",

"abitazione" e "altra assistenza" riceve una proporzione

di risorse della spesa sociale di gran lunga più bassa che altrove

in Europa (il 18,4% contro il 31,9%). Per quanto riguarda la spesa sanitaria,

il nostro paese è in linea con gli altri. A essa viene destinato

dalla media dei dodici paesi europei circa un sesto della spesa sociale.

In termini di Pil, si tratta all'incirca del 5%, con una tendenza alla

diminuzione comune anche agli altri paesi OCSE.

Per quanto riguarda le categorie protette (seconda distorsione), rispetto

alle situazioni straniere si osserva un forte divario tra le prestazioni

previste per i lavoratori (o ex lavoratori) inseriti all'interno del mercato

del lavoro regolare (in particolare la grande impresa o il pubblico impiego)

e le prestazioni previste per gli altri lavoratori o per i non occupati.

La pensione di vecchiaia di un lavoratore "forte" può

essere fino a quattro volte superiore alla pensione sociale (negli altri

paesi il rapporto tende ad essere di uno a due). Per quanto riguarda la

tutela della disoccupazione, chi beneficia dell'indennità di mobilità

riceve in Italia più del doppio di chi riceve l'indennità

ordinaria (negli altri paesi esiste un trattamento uniforme per tutti i

lavoratori). Risalta poi anche l'assenza in Italia di uno schema di reddito

minimo per chi è totalmente sprovvisto di mezzi, nonchè di

una rete adeguata di servizi per le famiglie. Tutti i paesi europei più

sviluppati dispongono di questo tipo di schemi e servizi.

In termini comparati, dunque, la situazione della spesa sociale nel nostro

paese appare sbilanciata a favore delle pensioni e, quindi, prospetticamente

più fragile a causa della stretta dipendenza del sistema pensionistico

dall'invecchiamento più rapido della popolazione. Nello stesso tempo,

la situazione della nostra spesa sociale appare anche quella più

costosa da correggere; da un lato, in quanto trattasi di spesa in larga

misura predeterminata e, dall’altro, per gli effetti di ritorno che una

sua correzione può manifestare come conseguenza della distorsione

relativa alle categorie protette, dei conseguenti conflitti politico-sociali,

che possono essere facilmente indotti tra diversi gruppi della società,

e, infine, come conseguenza della competizione nella rappresentanza politica,

che può innescarsi.

Le tendenze comuni ai paesi maturi

Queste difficoltà specifiche per il nostro paese si sommano

alle tendenze comuni fra i paesi a sviluppo maturo, tendenze che influenzeranno

negativamente la sostenibilità dei sistemi di sicurezza sociale.

Esse comporteranno l'emergere di fenomeni presenti e prospettici, ormai

ben noti. Dal lato della domanda, per tutti i paesi già industrializzati

i costi relativi dell'intero sistema di sicurezza sociale cresceranno per

l'invecchiamento della popolazione. E' nota a tutti la pressione finanziaria

che l'invecchiamento della popolazione eserciterà sui sistemi

pensionistici e sulle strutture sanitarie.

Forse un po' meno consueta, per l'opinione pubblica più ampia, è

la riflessione sul fatto che le reti familiari saranno meno estese nella

loro azione di supporto materiale, proprio come conseguenza della forte

caduta di natalità che metterà in evidenza nei prossimi decenni

un numero crescente di anziani sempre più longevi e senza figli.

Pochi sistemi di sicurezza sociale (tra questi quello tedesco) hanno già

affrontato il problema della possibile non autosufficienza di un numero

crescente di anziani soli.

Alcune stime effettuate presso la Ragioneria Generale dello Stato, sulla

base delle valutazioni del diverso fabbisogno di spesa per prestazioni

sanitarie per età e delle previsioni dell'andamento della distribuzione

per età della popolazione, segnala che la spesa sanitaria, in Italia,

nei prossimi venti anni potrebbe espandersi di mezzo punto percentuale

di Pil e di un altro punto nei venti anni successivi.

Lo stesse proiezioni demografiche applicate alla dinamica della spesa per

pensioni mostrano che, nel nostro paese, questa potrebbe crescere nel corso

dei prossimi venti anni di circa 1,5 punti percentuali di Pil. A differenza

della spesa sanitaria, la spesa pensionistica, man mano che va a regime

il passaggio al sistema contributivo, arresterebbe la sua crescita in termini

di Pil, stabilizzandosi, in momenti diversi di tempo e su livelli diversi

di spesa, a seconda delle ipotesi fatte sulla dinamica della popolazione.

Dal lato della offerta, i servizi di sostegno a situazioni di disagio

sociale assorbiranno sempre più risorse, in termini relativi, a

causa della più lenta crescita della produttività in questo

settore rispetto agli altri settori dell'economia.

I vincoli comuni

La redistribuzione delle risorse mondiali in modo meno ineguale di

quanto è avvenuto nel passato, non assume più l'aspetto di

un peggioramento della ragione di scambio dei paesi industrializzati, come

avvenne venticinque anni fa, ma quello di un allargamento della concorrenza

sui mercati dei prodotti manufatti ai paesi emergenti. La liberalizzazione

di tali mercati sta già dando benefici effetti sul commercio mondiale,

la cui crescita è stata in questi anni meno depressa dalla scarsa

crescita dei paesi più maturi. La stessa liberalizzazione seleziona

i beneficiari di tale crescita sulla base delle capacità concorrenziali

sistemiche che ciascun paese maturo è in grado di manifestare. A

questo riguardo, l'onere di finanziamento della spesa sociale caricato

sulla produzione di prodotti e servizi commerciabili internazionalmente

dovrà, quindi, essere contenuto. Su un diverso piano, le condizioni

di ripresa della crescita economica così strettamente legate alla

liberalizzazione dei mercati dei beni e dei servizi, stanno spingendo tutti

i paesi a sviluppo maturo verso la ricostruzione di una maggiore efficienza

sistemica. Ciò comporterà un intenso spostamento di risorse

da un settore meno competitivo a un altro più competitivo, una profonda

trasformazione dei settori meno competitivi e contributi all'efficienza

generale che provengono anche da una amministrazione pubblica più

snella. Man mano che tali ristrutturazioni procederanno sarà necessario

un aumento della mobilità del lavoro; a regime la mobilità

tra le occupazioni che segneranno la vita individuale risulterà

più elevata che nei decenni passati.

La polarizzazione che si creerà tra lavoratori nei settori di successo

e quelli negli altri in declino, tra le occupazioni ad alto valore aggiunto

e quelle non qualificate, tra chi potrà cambiare con successo molte

posizioni di lavoro e chi sperimenterà lunghi periodi di disoccupazione

si trasformerà in una polarizzazione sociale complessiva, che potrebbe

spingere verso una distribuzione del reddito tendenzialmente più

ineguale.

A questi vincoli si sommano quelli posti dalle crescenti difficoltà

a redistribuire il reddito attraverso il sistema tributario, a causa della

mobilità dei fattori e dei conseguenti pericoli di competizione

fiscale, anche se nel nostro paese resta la necessità di proseguire

con azioni incisive di recupero dell'evasione. In ogni caso, per tutti

i paesi si porrà, quindi, il problema della individuazione di gerarchie

di obiettivi da perseguire sia all'interno della spesa sociale che tra

spesa sociale e altra spesa.

Le strategie per l'efficienza

Il primo passo che viene affrontato riguarda una maggiore efficienza

nella pubblica amministrazione, in generale, e, in particolare, nella erogazione

dei servizi sociali. Non si può trascurare il fatto che, in alcuni

paesi, questi miglioramenti di efficienza sono stati ricercati attraverso

il collocamento della produzione di alcuni di questi servizi sul mercato,

in particolare della sanità e della previdenza. Vale la pena di

sottolineare che in questo modo l'onere complessivo per il sistema economico

cambia solo nella misura in cui tali miglioramenti di efficienza (impiego

di minori risorse per fornire lo stesso servizio) si realizzano. Diversamente,

si tratta di scelte che afferiscono solamente alla redistribuzione di reddito

e sottraggono all'intermediazione dello stato il finanziamento di tali

spese.

La difesa della offerta pubblica di sanità, previdenza e assistenza

richiede, quindi, uno sforzo di efficienza interno alla amministrazione

pubblica e non si può escludere che, data la scarsità delle

risorse e la domanda crescente a ritmi crescenti, si renda necessaria la

concentrazione degli sforzi della collettività su aree più

delimitate di produzione pubblica, spostando nella sfera di produzione

privata, a esempio, altri servizi, che in modo più agevole possono

essere collocati sul mercato.

In altre parole, non potrà essere rinviata a lungo la scelta se

sia più opportuno conservare la sanità e la previdenza nella

sfera pubblica oppure conservare la produzione pubblica di energia, oppure

la consegna pubblica della posta, oppure ancora i trasporti pubblici e

così via ... Ci si dovrà domandare quale di questi diversi

contesti di organizzazione della offerta garantisce di più la coesione

sociale.

Un altro aspetto dell'efficienza sistemica può essere ricondotto

al problema della formazione e del modo di affrontare il rapporto individuale

con il lavoro. La immobilità del posto di lavoro con la ovvia conseguenza

della supremazia dell'impiego pubblico, che esalta tale immobilità,

è uno strumento perdente in questa sfida. Una condizione necessaria,

anche se non sufficiente per superare questa cultura del posto di lavoro

fisso, è fornita dal sistema formativo dei giovani, che dovrebbe

essere in grado di realizzare capacità personali, tali da integrare

conoscenze diversificate nel tempo e tornare a essere uno strumento di

mobilità sociale. Allo stesso tempo, anche il sistema della formazione

degli adulti dovrebbe contribuire offrendo le opportunità di

tale integrazione in fasi successive.

La convergenza europea dei sistemi di benessere collettivo

In termini di istituti, i sistemi di sicurezza sociale europei sono

diversamente predisposti ad affrontare gli effetti esercitati dalle tendenze

e dai vincoli menzionati. Al fine di stimolare una convergenza anche nella

spesa sociale e non solamente nelle condizioni finanziarie, l'Unione Europea

ha sollecitato i singoli paesi ad agire nella direzione:

- della ristrutturazione dei sistemi pensionistici obbligatori, volta

ad attenuarne la generosità a fronte dell'evoluzione demografica;

- dell'adozione di un approccio "contrattuale" e di forme di

"concorrenza amministrata" in seno ai sistemi sanitari pubblici,

onde promuoverne l'efficienza;

- del rafforzamento della "selettività" rispetto ai

mezzi negli schemi di integrazione del reddito ed un generale spostamento

di risorse dalla tutela dei tradizionali rischi "standard" delle

assicurazioni sociali alla protezione di nuovi bisogni (esclusione sociale,

perdita dell'autosufficienza ecc.) nonchè all'offerta di nuovi e

maggiori servizi alle famiglie;

- del passaggio da un approccio "passivo" ad uno "attivo"

nel disegno e nella gestione degli schemi di inabilità al lavoro

e di disoccupazione, al fine di prevenire sindromi di eccessiva dipendenza

dai sistemi pubblici di sostegno;

- della riforma dei meccanismi di finanziamento della protezione sociale,

al fine di renderla più "amichevole" nei confronti del

mercato occupazionale, ed in particolare lo sforzo di ridurre le imposte

e gli oneri sociali sul lavoro, per non disincentivare l'offerta di nuovi

posti.

La convergenza del sistema di spesa sociale italiano

Per quanto riguarda il nostro paese, le tendenze prima menzionate e

l'esigenza di una maggiore convergenza verso la struttura della spesa sociale

europea sollecitano uno spostamento della spesa verso gli ammortizzatori

sociali al fine di sostenere una maggiore mobilità occupazionale

e proteggere in modo sistematico dai rischi della povertà e verso

le politiche attive del lavoro.

Tutto ciò richiederà, da un lato, la riduzione delle risorse

destinate ad assicurare, tramite la previdenza pubblica, alle classi di

reddito medie un livello di reddito simile sul lavoro e in pensione

(il rischio economico della vecchiaia ipertutelato), per impiegarle

nella tutela del rischio economico reddito/occupazione, ora sottotutelato.

Dall'altro, si dovrà attenuare la generosità di alcune prestazioni

oggi previste per l'occupazione "standard" e accrescere (o introdurre

ex novo) la protezione per le categorie sociali oggettivamente più

deboli.

In altre parole, la mobilità occupazionale avrà un ritorno

sociale in termini di crescita complessiva, ma vi saranno dei costi pagati

individualmente di cui la collettività dovrà farsi carico.

I mezzi per farlo dovranno trovarsi nelle zone di privilegio che ancora

rimangono non solo all'interno della spesa sociale, ma di tutta la spesa

pubblica.

Nel procedere in questa direzione, il nostro paese dovrà trarre

profitto dall'esperienza di altri che sono già da diversi anni nella

fase di ristrutturazione delle regole di erogazione della spesa per ammortizzatori

sociali. La loro formulazione dovrà, infatti, tener conto della

necessità di evitare situazioni di "azzardo morale"

e di creare un sistema di incentivi che stimoli gli individui a uscire

dalla condizione di bisogno dell'intervento pubblico, in una adeguata combinazione

di diritti e di responsabilità individuali.

I vincoli macroeconomici di medio lungo periodo

Proiezioni meccaniche, molto caute, di evoluzione della spesa per la

protezione sociale nei prossimi tre anni indicano un ulteriore incremento

della quota di Pil destinata alla spesa per pensioni e una stabilità

delle altre voci. Il che, a sua volta, implica una tendenza all'aumento

della quota di spesa complessiva per la protezione sociale.

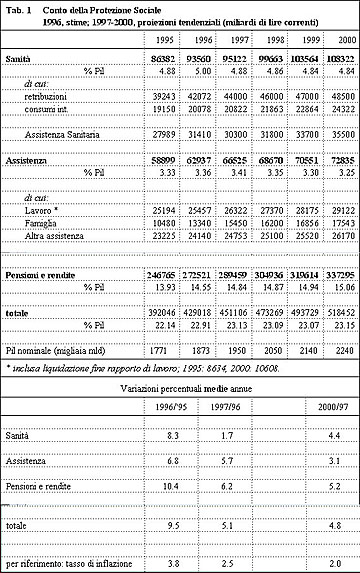

Tale aumento risulta decisamente marcato nel corso del 1996: +9,5% in termini

nominali. Rallenta nel corso del 1997 e si assesterebbe all'incirca al

5% annuo nel prossimo triennio. Ma non si deve dimenticare, come spesso

queste proiezioni siano state superate dalla realtà, per la natura

di spesa inderogabile, che pensioni e sanità assumono e che produce,

di frequente, indebitamenti pregressi poi assunti a proprio carico dal

bilancio dello stato.

In ogni caso, sono le tendenze di lungo periodo che segnalano possibili

situazioni di instabilità intrinseca dei sistemi di spesa sociale,

oppure una loro palese incompatibilità prospettica con vincoli macroeconomici.

A questo riguardo abbiamo già sottolineato che la tendenza di medio-lungo

periodo segnala la possibilità che nel corso dei prossimi venti

anni vi sia una espansione della spesa per pensioni e per prestazioni sanitarie

che aumenta di due punti percentuali del Pil. L'adeguamento del nostro

sistema di ammortizzatori sociali (mercato del lavoro e redditi, in generale)

potrebbe richiedere un'ulteriore espansione di circa 0,7 punti percentuali.

L'aumento tendenziale di 2,5/3 punti di Pil della spesa per la protezione

sociale sarebbe decisamente incompatibile con il mantenimento della attuale

pressione tributaria e contributiva, giudicata già politicamente

insopportabile, economicamente disincentivante e penalizzante per quanto

riguarda le capacità concorrenziali del nostro sistema economico.

Solo una rapidissima discesa dell'onere per interessi potrebbe aprire qualche

spazio nella struttura del bilancio pubblico, ma essa è raggiungibile

solamente con un aumento ancora più forte e permanente, di quanto

non stia avvenendo attualmente, dell'avanzo primario dei conti delle AP.

Il che, a sua volta, richiederebbe un contributo dalla spesa sociale al

risanamento dei conti pubblici, ancora più forte nel breve periodo.

A questo riguardo, non va dimenticato che quando sarà terminata

la discesa dei tassi di interesse italiani rispetto a quelli internazionali,

la riduzione dell'onere degli interessi su Pil dipenderà dalla discesa

del rapporto debito pubblico/ Pil; a sua volta, quest'ultima potrà

realizzarsi solamente se l'indebitamento netto primario in termini di Pil

eccederà la differenza tra costo medio del debito e tasso di crescita

del Pil.

L'azione che la Commissione suggerisce al Governo di adottare dovrebbe

essere, quindi, orientata su tre piani logicamente distinti:

- la neutralizzazione delle tendenze di medio periodo dell'aumento

delle quote di spesa per la sanità e, soprattutto, per le pensioni;

- la riduzione del ritmo di crescita attuale della spesa sociale quale

condizione per la ricostituzione, nei primi anni del prossimo secolo, dei

livelli di protezione sociale e per la messa a regime dei nuovi istituti

di assicurazione reddito/occupazione; quest'ultimo obiettivo richiederà

una gradualità nella loro introduzione, necessaria per consentire

una fase di sperimentazione, anche in aree limitate del paese, al fine

di mettere a punto le modalità pratiche di attuazione dei meccanismi

di controllo e incentivo. Ciò che in passato è successo per

le pensioni di invalidità è indubbiamente un monito.

Consideriamo ora, in termini sintetici, l'azione che la Commissione

suggerisce su ciascun comparto di spesa.

LE POLITICHE DEL LAVORO

Le misure selettive.

Il sistema degli incentivi per l'occupazione presenta nel nostro paese

numerosi limiti e difetti: c'è un uso indiscriminato e protratto

nel tempo degli incentivi, con il rischio di far sopravvivere situazioni

inefficienti a carico della collettività; l'accesso alle incentivazioni

presenta ostacoli procedurali che possono scoraggiare le aziende, specie

quelle di piccola dimensione. Infine, la graduale, ma rapida riduzione

delle agevolazioni e degli sgravi contributivi sin qui concessi e prevalentemente

concentrati nel Mezzogiorno.

Alcuni strumenti - come gli sgravi indiscriminati - vanno progressivamente

ma rapidamente eliminati, per aprire una fase nuova in questo campo. In

particolare:

- i beneficiari dovrebbero essere gradualmente sostituiti con specifiche

categorie di percettori, facendo riferimento, più che ai settori

produttivi, ai bacini d'occupazione locali (in relazione a interventi sul

tipo dei patti territoriali e dei contratti d'area) o ai giovani in cerca

di prima occupazione e ai lavoratori svantaggiati, anche seguendo al riguardo

le raccomandazioni dell'Unione Europea;

- va rafforzato il collegamento tra i regimi d'incentivazione e il quadro

comunitario di sostegno che passa attraverso i fondi;

- il sistema degli incentivi e in particolare i rinnovati contratti a

causa mista (CFL e apprendistato) vanno coordinati con la formazione professionale,

in modo da creare sinergie e dar vita a un pacchetto organico di aiuti

alla mobilità territoriale;

- le risorse per incentivazioni vanno evidenziate in un fondo per la

creazione di nuova occupazione da trasferire gradualmente alle regioni

secondo principi perequativi, affinchè impieghino tali risorse a

supporto della politiche locali per il lavoro.

Gli ammortizzatori sociali.

L'attuale sistema degli ammortizzatori sociali è un sistema

disorganico e quasi ingovernabile di strumenti, caratterizzato da successive

sovrapposizioni.

Vi sono innumerevoli iniquità di trattamento, ricollegabili in larga

parte al prevalere di meccanismi di pressione, che escludono i gruppi e

i soggetti meno rappresentati;

- la rigidità dei trattamenti costituisce, soprattutto nell'ambito

dei gruppi più tutelati, un oggettivo ostacolo ai processi di mobilità;

- le varie forme di sostegno non seguono un disegno logico per il reinserimento

lavorativo;

- nell'assenza di veri e propri strumenti di assistenza si verifica un

utilizzo improprio e "assistenzialistico" di strumenti che dovrebbero

avere natura temporanea e servire ai processi fisiologici di mobilità

e di reinserimento nel lavoro.

Attualmente, in molti paesi europei è in corso un'evoluzione verso

modelli più flessibili, che dovrebbero ridurre le inefficienze nel

mercato del lavoro. Anche in Italia, che è caratterizzata tra l'altro

da una struttura produttiva a forte presenza di piccole e medie aziende

interessate al sostegno di sospensioni temporanee, si può pensare

ad una evoluzione in questo senso.

Le linee su cui potrebbero muoversi le proposte di modifica degli strumenti

di garanzia del reddito, richiedono di organizzare gli ammortizzatori sociali

all'interno di un sistema strutturato su tre livelli, che riguardano nell'ordine:

1. i trattamenti in caso di sospensione temporanea con la conservazione

del rapporto di lavoro;

2. i trattamenti di disoccupazione riservati ai lavoratori che perdono

una precedente occupazione;

3. gli interventi di tipo assistenziale da erogare in caso di esaurimento

del diritto alle precedenti prestazioni.

Per quanto riguarda il primo livello, esso dovrebbe sostituire

con un istituto omogeneo le attuali erogazioni per la Cassa integrazione

ordinaria e innovare l’attuale utilizzo dei contratti di solidarietà

destinandolo a una finalità più espressamente connessa ai

problemi delle riorganizzazioni aziendali.

La principale finalità dello strumento è rappresentata dall'esigenza

comune alle parti sociali di mantenere alcune prerogative di stabilità

del contratto e del reddito lavorativo, a fronte di una normale variabilità

del contesto economico in cui le imprese operano.

Per il tipo di obiettivo perseguito, questo strumento dovrebbe reggersi

su uno schema di tipo assicurativo, simile cioè all'attuale

modello della Cig ordinaria. Ciò significa che:

- le erogazioni devono tendenzialmente essere finanziate per intero con

un prelievo contributivo ricadente sui soggetti beneficiari dei trattamenti;

- il prelievo contributivo va caricato proporzionalmente sulle retribuzioni

e ripartito secondo percentuali da decidere tra datori e lavoratori;

- le prestazioni devono essere correlate, almeno entro un certo limite,

all'onere contributivo ricadente sui singoli individui.

La durata del sostegno: periodi limitati entro un tetto massimo di utilizzo

fissato in un intervallo predefinito di tempo (es. un massimo di 12-18

mesi nell'arco di un periodo di cinque anni).

Il tasso di copertura (rapporto tra livello dell'integrazione e retribuzione

di riferimento) deve essere decrescente nel tempo, mentre l'ammontare iniziale

della copertura, seguendo i valori medi adottati nei sistemi di altri paesi,

potrebbe inizialmente assestarsi intorno al 70% della retribuzione.

Nel secondo livello degli ammortizzatori sociali (il trattamento

generalizzato di disoccupazione) dovrebbero essere inglobate le diverse

forme (indennità ordinaria e speciale di disoccupazione, Cassa integrazione

speciale, indennità di mobilità) con cui la disoccupazione

è stata finora trattata nel nostro sistema. Per quanto riguarda

il prepensionamento, non si dovrebbero formulare più proposte di

tal genere, potenziando il part-time per i lavoratori anziani.

I punti da affrontare per strutturare questo nuovo istituto unificato per

il trattamento della disoccupazione sono:

- il metodo di finanziamento, che dovrebbe essere di tipo assicurativo,

o al più, parzialmente integrato con risorse di provenienza fiscale;

- la modalità di calcolo della prestazione, essendo il

meccanismo di finanziamento di tipo assicurativo comporta una correlazione

con le contribuzioni, simile a quella già definita per il primo

livello. La retribuzione di riferimento potrebbe essere la media di più

anni passati, rivalutata con l'inflazione.

- la misura dell'indennità, che dovrebbe gradualmente salire

ai livelli medi europei, in modo da permettere ai lavoratori beneficiari

di dedicare tutto il tempo necessario alla ricerca di una nuova occupazione.

Successivamente, l'ammontare dell'erogazione si riduce ed entrano in gioco

altri parametri (carichi familiari, impegno nel lavoro di cura, età

del soggetto, ecc), che inquadrano aspetti di effettivo bisogno e proiettano

nella direzione del sostegno assistenziale, che interviene dopo un biennio.

- un elemento di selezione particolarmente efficace dovrebbe essere

l'assoggettamento obbligatorio ai servizi per l'impiego erogati in funzione

della ricerca di un nuovo posto di lavoro, oltre che la disponibilità,

pena decadimento del beneficio, ad accettare forme di impiego anche a termine,

compatibili con la difesa della professionalità dei soggetti assistiti;

- il collegamento con il sistema dei servizi reali per l'impiego.

La definizione del terzo livello di intervento per il sistema

degli ammortizzatori sociali rinvia direttamente ai problemi concernenti

l'area dell'assistenza sociale.

La formazione professionale.

L'Italia è rimasto il paese che meno investe risorse proprie e meno

provvede in materia di formazione professionale. Ciò dipende da

molti fattori, tra i quali la mancata riforma della scuola secondaria superiore,

la mancata definizione da parte dello Stato delle qualifiche che devono

essere rilasciate dalle Regioni e avere validità sul territorio

nazionale, il mancato equilibrio tra formazione di base e formazione professionale.

Da tutto ciò deriva un oggettivo sottodimensionamento dell'offerta

di formazione professionale. L'Italia di situa al terz'ultimo posto, in

Europa, con una percentuale di cittadini sopra i 15 anni coinvolti in attività

di formazione pari soltanto al 12%.

Inoltre esiste un forte scarto tra le risorse programmate dalle Regioni

e quelle effettivamente spese, che mette in evidenza l'inefficienza del

sistema. Infine, grave è soprattutto l'incapacità delle Regioni

di utilizzare i fondi comunitari disponibili (solo il 17% delle risorse

comunitarie "impegnate" dalle Regioni nel periodo 1994-1996 è

stato poi effettivamente utilizzato).

L'investimento di risorse in questo campo non dovrà più essere

concentrato, come oggi, nella formazione professionale iniziale, concepita

come modalità di formazione riservata a chi ha abbandonato la scuola

post-obbligo, ma bisognerà sviluppare un sistema più organico

ed equilibrato, secondo le linee dell’accordo per il lavoro del settembre

1996:

1. potenziando la formazione superiore, ai livelli della scuola post-obbligo

e dell'Università;

2. offrendo una formazione effettiva nei "contratti a causa mista"

(contratti di formazione e lavoro e apprendistato), attraverso un sistema

di certificazione e riconoscimento di crediti formativi che permetta il

rientro nel sistema scolastico;

3. riformando lo strumento dei lavori socialmente utili, in vista di un

più efficiente sistema di formazione per adulti disoccupati, volto

a favorire il loro rientro nel lavoro.

4. dando vita a un sistema di formazione continua per i lavoratori occupati,

al fine di favorire la mobilità professionale.

Si deve pensare, dunque, ad una qualificazione, nei prossimi anni, della

spesa pubblica per la formazione professionale e la formazione lavoro.

A questo si può far fronte, come accennato, in vari modi:

- ricorrendo con maggiore efficienza e capacità di spesa ai fondi

comunitari disponibili;

- finalizzando alla formazione dei lavoratori disoccupati almeno una

parte dei fondi oggi spesi per i Lavori Socialmente Utili;

- aumentando il coinvolgimento finanziario delle aziende nei progetti

di formazione continua, rivedendo il sistema attuale di incentivazioni

e passando da sgravi incondizionati sul costo del lavoro ad un sistema

che premi l'impegno formativo profuso dall'azienda.

I nuovi servizi per l'impiego.

Per attuare con efficacia le politiche del lavoro sin qui menzionate

(incentivi, nuovi ammortizzatori e formazione professionale) occorre attivare

un sistema pubblico di consulenza e di promozione del lavoro, a servizio

sia dei lavoratori (dipendenti e autonomi), che degli imprenditori, rivolto

a migliorare l'utilizzo delle risorse umane. I nuovi servizi pubblici devono

essere fortemente decentrati - come prevedono l’accordo per il lavoro e

le proposte di legge in discussione al Parlamento. Al potere centrale resteranno

i poteri di indirizzo generale, di controllo degli standard del servizio,

di ispezione e di riequilibrio delle risorse fra le varie regioni del paese.

In questo nuovo sistema potranno operare attori privati, compresi

organismi che siano espressione delle parti sociali, debitamente controllati.

Le linee generali della riforma del collocamento, che sono oggi sufficientemente

chiare e condivise, appaiono le seguenti:

- riunificazione delle competenze in materia di gestione del mercato

del lavoro in capo ai nuovo servizi per l'impiego;

- decentramento a livello locale del luogo in cui si decide e si gestisce

l'intervento pubblico in questo campo;

- offerta di servizi diversificati (di informazione, orientamento, "counseling"

avviamento al lavoro e promozione dell'occupazione) e non più attività

meramente certificatoria e burocratica;

- riqualificazione e ricollocazione del personale degli uffici;

- fine del monopolio pubblico del collocamento.

Per quanto riguarda i costi di tale riforma, va tenuta presente la complessità

del processo di riorganizzazione funzionale e amministrativa dei servizi

coinvolti e, in particolare, la necessità di garantire degli standard

sufficientemente uniformi dei servizi, nonchè di una informatizzazione

degli stessi su base nazionale. Ma, soprattutto, va tenuta presente l'esigenza

che i nuovi servizi dispongano di personale dotato di competenze diverse

da quelle utilizzate fino ad oggi.

Certo, una parte dei nuovi compiti potrà essere affidata ad agenzie

private specializzate. Tuttavia, questo non può significare la rinuncia

da parte del settore pubblico ad una sua importante e qualificata presenza.

In questo ambito, prevediamo una espansione della spesa per le politiche

attive del lavoro di un decimo di punto percentuale del Pil, nel corso

dei prossimi anni.

Conclusione.

Occorre restituire centralità alle politiche attive del lavoro,

come una componente essenziale dello Stato sociale, permettendo, così,

di caratterizzare meglio lo Stato sociale stesso in termini di passaggio

da una "spesa sociale passiva" o puramente "risarcitoria"

a una spesa sociale "più attiva" volta ad accrescere le

opportunità e a promuovere il cambiamento.

LA SPESA PER L'ASSISTENZA

La spesa per assistenza in Italia riflette un modello obsoleto, molto

distante da quello seguito dai paesi europei con i quali siamo soliti confrontarci.

Nell'ambito delle politiche sociali, essa ha un ruolo residuale, schiacciata

da un sistema pensionistico ingombrante e iniquo e un sistema sanitario

poco efficiente. Le risorse destinate a questo settore non sono molte (3,5%

del Pil) e mostrano un trend declinante rispetto al Pil (era il 5,4 % nel

1985). In prospettiva, sembra opportuno muoversi verso un incremento di

questi interventi, ma la necessità più urgente è una

profonda ristrutturazione del loro assetto, oggi fondato su un insieme

di istituti prevalentemente costituiti da prestazioni monetarie di tipo

"passivo", che non sono in grado nè di raggiungere apprezzabili

risultati redistributivi, nè di cogliere i veri bisogni dei beneficiari

dando loro concrete opportunità, in quanto possibile, di recuperare

autosufficienza.

La riforma deve ispirarsi ad una scelta equilibrata tra universalismo,

quanto ai beneficiari, e selettività, nell'erogazione delle prestazioni;

ridefinire i bisogni e i destinatari degli interventi rivolti alla cittadinanza

in generale (non solo anziani, ma anche altre figure sociali; non solo

sussidi monetari, ma sostegni mirati ai bisogni e alle funzioni di cura

che emergono nel ciclo di vita); sostenere radicalmente un approccio che

destini sempre più i trasferimenti dello stato a servizi erogati

a livello locale; valorizzare le funzioni di orientamento e programmazione

e scelte gestionali svolte a livello locale nell'ambito di un quadro legislativo

di indirizzo nazionale.

I cardini delle riforme proposte sono i seguenti.

I) Portare a compimento la separazione tra previdenza ed assistenza,

fondando il finanziamento della prima su forme contributive, e quello della

seconda sull'imposizione generale. In questo quadro vanno, in una prima

fase, rivisti i criteri e le modalità degli attuali trasferimenti

dal bilancio dello stato all'Inps e, successivamente, ridefiniti gli enti

gestori in un quadro di maggiore decentramento e in una prospettiva federalista.

II) Razionalizzare e unificare gli istituti di redistribuzione monetaria

esistenti, introducendo nuovi istituti, il Minimo vitale e il Fondo

per i non autosufficienti; attuare appropriate revisioni delle detrazioni

per figli a carico nell'ambito dell'imposizione personale; riformare,

nella fase transitoria, gli istituti esistenti, con particolare riguardo

alla definizione di criteri omogenei e affidabili di controllo delle risorse

dei beneficiari.

III) Potenziare il ruolo degli enti decentrati nell'offerta dei

servizi ai cittadini in condizioni di disagio, definendo un meccanismo

di finanziamento del settore, analogo a quello della sanità, che

attribuisca allo stato la funzione di indirizzo e sostegno, alla regione

il compito della programmazione e ai comuni, in primis, le funzioni di

orientamento degli interventi e quelle relative alle scelte gestionali

a livello della città e del territorio, in accordo con gli altri

enti locali e alle organizzazioni non profit pubbliche e private.

IV) Costituire un istituto nazionale, con la partecipazione degli enti

decentrati interessati (Regioni e Comuni), con lo scopo di ridefinire

e uniformare i criteri di misura e accertamento dei mezzi a cui è

subordinata l'erogazione delle prestazioni di sicurezza sociale e più

in generale dei servizi pubblici e di fornire supporto tecnico e informativo

agli utilizzatori.

Nel sistema italiano, a differenza di quanto accade in tutti paesi evoluti,

manca un istituto di Minimo vitale che assolva la funzione di una

rete di protezione, a cui qualsiasi cittadino, indipendentemente

dal genere, dalla classe sociale, dalla professione - in condizioni di

indigenza, per ragioni non dipendenti dalla propria volontà - possa

accedere per trovare un sostegno economico e/o l'offerta di opportunità

e servizi per uscire dallo stato di bisogno.

Il Minimo vitale che si propone è uno strumento indirizzato alle

fasce più deboli della società: aiuta tutti coloro che

hanno risorse inferiori ad una certa soglia di reddito ed è costruito

in modo da attenuare la trappola della povertà, perchè

reintegra solo parzialmente la distanza tra le risorse del soggetto e la

soglia di povertà.

Il Minimo vitale è un sussidio indirizzato agli individui maggiorenni,

il cui benessere è tuttavia valutato in base alle risorse del

nucleo familiare in cui è inserito e tiene conto del fatto

che le famiglie sono diverse, per numerosità, composizione e

carico di persone non autosufficienti o non ancora fisicamente autonome;

misura le risorse economiche della famiglia nel modo più corretto

possibile, fondandosi non solo sul reddito dichiarato ai fini dell'Irpef,

ma tenendo conto anche di altri elementi (redditi esclusi dall'Irpef, patrimonio

immobiliare, ecc.), cercando così di attenuare i problemi legati

all'accertamento delle risorse dei beneficiari.

Il Minimo vitale mira al reinserimento nel mondo del lavoro dei beneficiati,

perchè, nel caso di inoccupati non inabili in età da lavoro,

l'aiuto è concesso per un periodo limitato, solo se il nucleo familiare

si trova in condizioni di effettiva indigenza, ed è congegnato in

modo che il beneficiario sia responsabilizzato alla ricerca attiva di occupazione

e solo se è disponibile ad accettare offerte di lavoro, a partecipare

a lavori socialmente utili o a programmi di formazione. Esso tiene inoltre

conto dei bisogni e delle opzioni di scelta di chi svolge lavori di cura

nel nucleo familiare.

Il Minimo vitale è gestito dalle comunità locali,

in primo luogo dai Comuni, perchè queste sono più capaci

di cogliere le diverse esigenze delle persone che si trovano nello stato

di bisogno e perchè a questo livello è più facile

individuare le priorità a cui rispondere e identificare le forme

di gestione adatte per realizzare i servizi più efficaci; è

integrato con le politiche assistenziali locali che offrono servizi

alle persone in stato di bisogno (vecchiaia, malattia, handicap, esclusione

sociale); è integrato con le politiche attive del mercato del

lavoro, che a loro volta possono essere realizzate solo attraverso

strutture decentrate e flessibili, con la collaborazione degli enti locali.

In prospettiva, il sistema assistenziale potrebbe essere arricchito di

un altro nuovo istituto: il Fondo per i non autosufficienti, sul

modello della Pflegeversicherung tedesca, con la funzione di assicurare

a tutti i cittadini che vi partecipano prestazioni monetarie e cure mirate

all'effettivo stato di bisogno nel momento in cui si crei una situazione

di non autosufficienza. La copertura assicurativa dovrebbe essere estesa

a tutta la popolazione, con modalità di finanziamento che garantiscano

l'equilibrio della gestione.

L'introduzione dei nuovi istituti comporterebbe l'abolizione degli assegni

familiari, dell'assegno per il nucleo familiare, della pensione sociale

e dell'assegno sociale introdotto dalla riforma del 1995. Al finanziamento

di tali programmi andrebbero gradualmente destinate le risorse che si renderanno

disponibili in seguito all'interruzione dei residui istituti di redistribuzione

del reddito (integrazioni al minimo, pensioni di guerra, indennità

di accompagnamento e in genere pensioni e indennità per invalidità).

I nuovi istituti di cui si propone l'introduzione dovranno convivere per

lungo tempo con quelli preesistenti. Questi dovranno tuttavia essere riformati,

prevedendo più razionali criteri di determinazione dei limiti di

reddito; accelerando l'estinzione delle integrazioni al minimo in connessione

con le proposte qui avanzate di completamento della riforma pensionistica;

prevedendo modificazioni dei criteri di riconoscimento delle invalidità;

riformando l'istituto dell'indennità di accompagnamento.

Dal punto di vista finanziario la spesa per l'assistenza potrebbe mantenere

nella fase iniziale il proprio peso sul Pil, pari al 3,5%, per elevarsi

gradualmente al 4,2% nel 2001, a condizione che si realizzino apporti derivanti

da risparmi di altri comparti della spesa sociale. Quanto alla composizione

della spesa, la riforma determinerà un ingente spostamento di risorse

da istituti che si limitano ad erogare trasferimenti monetari a istituti

che mirano al soddisfacimento dei bisogni offrendo servizi (che passerebbero,

dal 7-10% attuale, a oltre un terzo della spesa complessiva). L'efficacia

della riforma dipenderà tuttavia in modo cruciale dalla determinazione

con cui, nella fase di articolazione delle proposte, si affronteranno le

inerzie derivanti da malintese interpretazioni dei diritti acquisiti e

dalle lentezze burocratiche.

LA POLITICA SOCIALE DELLA CASA

Il settore della prima abitazione ha sofferto in Italia numerosi vincoli

i cui risultati sono stati ben diversi dalle intenzioni. La protezione

sociale assicurata tramite questo strumento alla fascia debole degli inquilini

si è dimostrata poco efficace e del tutto inefficiente, provocando

una carenza di investimenti edilizi finalizzati alla locazione e un’asfissia

del mercato delle locazioni degli alloggi esistenti, con alti livelli di

sfitto e diffusione di contratti illegali. Ne è risultato un significativo

e a volte drammatico problema della casa per ampi strati di popolazione,

i quali, dato lo stadio di sviluppo raggiunto dal paese, avrebbe trovato

invece ragionevoli soluzioni in un mercato libero e ben funzionante.

Il sistema di vincoli ha inevitabilmente generato forti segmentazioni di

mercato e ridotto la mobilità spaziale delle famiglie; esso ha,

inoltre, generato profonde discriminazioni tra famiglie di analoga condizione

sociale.

Il problema della casa oggi in Italia ha diversi profili che richiedono

un insieme coordinato di interventi di tipo fiscale, regolamentare, creditizio

e urbanistico. Ma si può dire che sotto il profilo della politica

sociale conviene certamente liberarsi del vecchio equivoco che postulava

un approccio dirigistico all’intero settore quale garanzia di protezione

della fascia debole e che conviene invece darsi due obiettivi strategici;

da un lato, puntare ad un mercato delle locazioni e ad un mercato delle

compravendite sempre più liberi e funzionanti, per rispondere alle

esigenze della grande maggioranza delle famiglie; dall’altro, cercare di

individuare un insieme di misure selettive, all’insegna dell’efficacia

e dell’efficienza, per la quota di popolazione che non può trovare

risposta adeguata nel libero mercato.

Concretamente la politica sociale della casa deve puntare ad un triplice

risultato:

- aumentare la quantità di abitazioni disponibili per la fascia

debole;

- gestire con livelli di efficienza ed equità ben superiore al passato

il parco alloggi; - attuare una calibrata politica transitoria di uscita

dal regime di equo canone nel mercato delle locazioni, quando l’inquilino

sia meritevole di particolare tutela sociale, utilizzando allo scopo anche

qualche moderato sgravio fiscale.

IL SISTEMA SANITARIO

Negli ultimi anni sono stati intrapresi nel nostro Paese numerosi sforzi

volti a contenere la spesa sanitaria. E’ un fatto che la comparazione della

spesa media pro-capite nei Paesi Europei pone ora l’Italia tra quelli a

più basso livello di spesa. Ad oggi si pone il duplice obiettivo

di mantenere il controllo sulla spesa sanitaria, da un lato, e di riqualificare

l’assistenza, dall’altro. Ciò richiede di ridisegnare, all’interno

di un quadro organico che comprenda tutti gli agenti interessati, un sistema

di incentivi adeguati. E’ cioé necessario che la sanità italiana

passi da un sistema basato prevalentemente su meccanismi di controllo esterni

ad un sistema che faccia prevalere la responsabilizzazione di ciascuno

in merito a qualità e costo dei servizi erogati, facendo leva su

un collegamento più efficiente tra obiettivi individuali e risorse

a disposizione.

Nell’ottobre del 1992 il Parlamento indicava le linee guida per il riordino

delle SSN da cui trassero origine i decreti legislativi di riforma. A seguito

di tali decreti il Ministero della Sanità è chiamato a svolgere

compiti di programmazione sanitaria nazionale, a determinare i livelli

uniformi di assistenza sanitaria e le relative quote capitarie di finanziamento.

I decreti prevedono inoltre un’accentuata decentralizzazione del sistema,

attribuendo alla potestà delle Regioni la definizione delle attività

ospedaliere. Le principali innovazioni introdotte dai decreti, per quanto

attiene alla A-USL prevedevano una trasformazione in “aziende di servizi

sanitari” ed una maggiore responsabilità del direttore generale-manager.

Per gli ospedali è stata introdotta la trasformazione in “azienda”

dei principali presidi e modalità di remunerazione delle prestazioni

sulla base di tariffe fissate dalle Regioni, secondo i criteri stabiliti

dal legislatore nazionale. Per il personale ospedaliero sono stati introdotti

contratti di tipo privato, una maggiore mobilità e verifiche sull’attività

di primari. Per quanto concerne i rapporti con i privati è stata

prevista una revoca graduale delle precedenti convenzioni e la creazione

di un elenco di istituzioni “accreditate” dal SSN. in possesso dei requisiti

di legge e che accettino il sistema della remunerazione a prestazione.

Il decreto 517 ha corretto l’impostazione iniziale della riforma prevedendo

l’incentivazione dei fondi sanitari, anche aziendali e di categoria autogestiti

o affidati in gestione a imprese assicurative o società di mutuo

soccorso, con funzione soltanto integrativa rispetto al SSN. Infine, la

riforma impone alle Regioni il ripiano dei propri disavanzi, anche attraverso

l’introduzione di nuovi ticket locali, la graduazione delle esenzioni e

l’aumento dei contributi sanitari e/o dei tributi regionali. Ad alcuni

anni dall’approvazione della riforma, sono rilevabili alcuni problemi di

fondo connessi ai seguenti nodi principali:

- i processi di assegnazione dei budget dal centro alle Regioni e da queste

alle A-USL non sono stati ratificati in modo preciso e portano a fenomeni

di contrattazione spesso non correlati alle esigenze di finanziamento dei

livelli di assistenza;

- il ripetersi di deficit “strutturali” a livello sia regionale sia di

A-USL evidenzia una difficoltà ad individuare forme efficaci di

responsabilizzazione e di penalizzazione dei soggetti che erogano la spesa;

- con riferimento al punto precedente, i soggetti erogatori prestano un’insufficiente

attenzione all’introduzione di adeguati incentivi mirati al contenimento

della spesa a livello dei singoli operatori;

- viene destinata una quota eccessiva di spesa ai trattamenti ospedalieri

a scapito delle altre funzioni istituzionali del SSN;

- si verifica una grave difficoltà a definire le modalità

di competizione tra soggetti privati e pubblici e, per quanto riguarda

questi ultimi, la separazione tra funzioni di programmazione e di erogazione

dei servizi.

A fronte dei problemi di cui sopra, la riforma che qui si propone tocca

in maniera equilibrata sia la componente del prelievo sia quella delle

modalità di erogazione della spesa.

Per quanto attiene al primo aspetto, in seguito all’abolizione dei contributi

sanitari e all’introduzione dell’IREP, per tener conto del diverso trattamento

dei redditi da pensione nei due regimi si auspica una ridefinizione delle

detrazioni IRPEF su tali redditi.

Sempre dal lato delle entrate, si propone di accelerare l’attuazione della

normativa vigente relativamente all’autofinanziamento delle Regioni. In

particolare, si prevede che quest’ultime, per ampliare le entrate proprie,

possano introdurre compartecipazioni sul ricovero in regime ordinario e

di day-hospital, all’interno di importi minimi e massimi fissati dal Ministero

della Sanità. Le somme derivanti dalla partecipazione alla spesa

per queste prestazioni non devono concorrere al finanziamento della quota

capitaria. Inoltre, le Regioni potranno introdurre compartecipazioni sulle

prestazioni aggiuntive erogate dalla medicina generale (visite domiciliari

e assistenza domiciliare programmata) con l’esclusione di quelle previste

all’interno di programmi regionali speciali.

Per quanto attiene alle modalità di erogazione della spesa, si propone

in primo luogo di rivedere il meccanismo di riparto tra il centro e le

Regioni, ratificando le modalità di distribuzione del FSN ed ampliando

il potere del Ministero della Sanità e delle Regioni nell’attribuzione

dei finanziamenti ad organismi ed attività di interesse nazionale.

In questo ambito, si propone di rafforzare gli strumenti di penalizzazione

per le Regioni che presentano disavanzi e di ridurre le quote di interessi

sui mutui accesi dalle Regioni.

Per quanto attiene alle competenze del Ministero della Sanità, si

propone un riassetto delle organizzazioni centrali finalizzato a riorganizzare

le strutture preposte alla funzione sanitaria, potenziando i compiti di

programmazione, coordinamento e controllo e finalizzando le risorse dell’Istituto

Superiore di Sanità a compiti di sanità pubblica.

Per quanto concerne le competenze delle Regioni, si evidenzia la necessità

che queste ultime adottino tariffari DRGS articolati in base alla complessità

delle strutture produttrici e che impongano alle A-USL la definizione di

budget preventivi per la spesa ospedaliera per evitare sfondamenti su altre

prestazioni. Si propone inoltre che venga effettivamente imposto ai singoli

presidi il vincolo del bilancio in pareggio e che eventuali residui attivi

possano essere utilizzati all’interno delle divisioni che li hanno realizzati

per finalità di potenziamento delle strutture. Per favorire una

maggiore scelta dei pazienti e più stringenti meccanismi di contenimento

della spesa, si propone inoltre di accentuare il processo avviato di responsabilizzazione

del medico di medicina generale, consentendo nuove modalità organizzative

della medicina di gruppo e prevedendo penalizzazioni per lo sfondamento

dei tetti di spesa programmati.

Come si è visto, il legislatore nel 1992 aveva predisposto l’introduzione

di alcuni strumenti che ancora attendono di essere regolamentati. A questo

proposito, si propone di procedere all’introduzione di forme di assicurazione

sanitaria integrativa con contestuale ridefinizione l’insieme delle prestazioni

garantite dal SSN al fine di definirne con chiarezza gli ambiti operativi.

Esistono infine alcuni spazi di intervento su aree non esplicitamente previste

dalla riforma del 1992 e che tuttavia appaiono di grande rilevanza per

migliorare la qualità dei servizi complessivamente resi dal SSN.

Sotto il profilo degli interventi mirati ad introdurre una maggiore capacità

di scelta degli utenti e un maggiore grado di competizione tra i produttori,

si propongono i seguenti punti. In primo luogo, ridefinire le regole di

accesso al mercato della distribuzione dei farmaci, eliminando restrizioni

non giustificabili in termini di contenimento della spesa. In secondo luogo,

si ravvede l’opportunità di consentire, in via sperimentale, la

gestione di alcuni grandi ospedali ad organizzazioni non lucrative di utilità

sociale. Infine, per quanto attiene i contratti collettivi nazionali dei

medici ospedalieri, si propone una definizione generalizzata di rapporti

di lavoro a termine e l’abbandono del metodo di individuazione dei fabbisogni

sulla base di piante organiche.

IL SISTEMA PENSIONISTICO

Dopo anni di riforme abortite, è difficile non vedere i passi

avanti che la riforma previdenziale del 1995 ha permesso sotto il profilo

dell'immunizzazione del sistema previdenziale rispetto agli shock demografici,

rispetto alle scorrerie della politica, rispetto alle più palesi

iniquità. Quest'ultimo punto è, naturalmente, centrale. Sorprende,

anzi, la scarsa consapevolezza che i ripetuti fallimenti delle passate

proposte di riforma fossero dovuti al fatto che le proposte stesse non

affrontavano mai il tema della uniformità dei trattamenti pensionistici.

Solo dopo aver posto tutti gli assicurati su un piede di parità

è possibile (e doveroso) chiedere agli stessi un sacrificio più

o meno rilevante.

Pur all'interno di un sistema che rimane a ripartizione, l'adozione del

metodo contributivo ha rappresentato, poi, una svolta in quanto ha restituito

al beneficio pensionistico il carattere di controprestazione rispetto al

versamento contributivo.

Della riforma sono condivisibili, dunque, i principi ispiratori. La riforma

non è priva, peraltro, di punti deboli derivanti, in larga misura,

da una applicazione a volte timida dei principi di fondo della riforma

stessa. Risalta, in particolare, la lenta fase di transizione con la quale

si sono addebitati, in larga misura, alle generazioni più giovani

i costi del cambio di regime. Ma proprio perchè della riforma sono

interamente condivisibili gli elementi di fondo, è opportuno por

mano, con le modalità e nei tempi anche brevi previsti dalla riforma

stessa, a determinate modifiche del sistema riformato per consolidarlo,

da un lato, per limitare gli elementi residui di iniquità, dall'altro,

e per associargli un sistema di previdenza complementare inteso a permettere

una diversificazione del "portafoglio pensionistico" dei lavoratori

e quindi un progressivo riequilibrio fra previdenza obbligatoria e previdenza

complementare.

La Commissione suggerisce, quindi, di operare nelle seguenti direzioni,

anche alla luce delle proiezioni citate in precedenza.

(a)Attuazione della riforma.

(I) Applicazione rigorosa dei principi e della lettera della riforma,

per quanto riguarda l'esercizio delle deleghe (in particolare, per quanto

riguarda l'armonizzazione dei regimi previdenziali) e l'emanazione dei

rilevanti decreti ministeriali.

(II) Estensione del processo di armonizzazione al fine di porre termine

ai benefici ed alle eccezioni ancora presenti in materia di età

pensionabile, anzianità contributiva minima, retribuzione pensionabile,

valutazione dei periodi di lavoro, rendimento annuo, massimale pensionabile,

disciplina del cumulo, riordino del sistema delle prestazioni di inabilità

e di invalidità.

E' presumibile che, sotto il profilo finanziario, effetti non irrilevanti

(ma non decisivi) possano derivare da una rigorosa applicazione delle indicazioni

precedenti.

(b)Separazione fra previdenza e assistenza.

Individuazione di un corretto trattamento contabile delle partite di

natura assistenziale gestite a carico dell'Inps, anche attraverso la estensione

prospettica delle disposizioni di cui al disegno di legge n. 1452 (Disposizioni

in materia di anticipazioni di tesoreria all'Inps", allegato) e relative,

per il momento, alle sole partite pregresse.

La definizione, nei termini proposti, della questione non influirebbe sui

livelli di spesa corrente, rilevando unicamente sotto il profilo giuridico-contabile.

Essa impedirebbe, però, di confondere (come spesso si è fatto

anche in tempi recenti) il saldo complessivo Inps con le tendenze della

spesa pensionistica.

(c)Previdenza obbligatoria a regime.

(I) Unificazione (e non già semplice armonizzazione) dei regimi

pensionistici oppure, in alternativa, autonomia gestionale e finanziaria

degli enti previdenziali consentita solo a condizione che vengano ridefinite

le regole di autosufficienza finanziaria di tali regimi sulla base di bilanci

tecnici previsionali di lungo periodo. In base a quest'ultimi sarebbe necessario

prevedere, per legge, gli interventi correttivi necessari sia relativamente

all'adeguamento della contribuzione che del livello delle prestazioni.

Ove emergesse con evidenza la loro insostenibilità si dovrebbe prevedere

la loro confluenza nell'Assicurazione generale obbligatoria riconoscendo

agli iscritti i soli diritti pensionistici sulla base delle regole generali

e non di quelle specifiche previste dai singoli fondi.

(II) Applicazione senza eccezioni del principio contributivo con graduale

allineamento delle aliquote di finanziamento alle aliquote di computo.

(III) Tempestiva ed automatica revisione dei coefficienti di trasformazione.

(IV) Allineamento del limite inferiore o del livello di riferimento dell'età

pensionabile ai livelli europei in vista di una riduzione a regime delle

aliquote di finanziamento.

Gli effetti finanziari derivanti dalle misure citate potrebbero consolidare

strutturalmente il sistema pensionistico a regime. Nel breve periodo gli

effetti finanziari potrebbero derivare dall'intervento di cui al punto

(II) con intensità inversamente proporzionale alla gradualità

dell'intervento.

(d)Transizione.

(I) Accelerazione della transizione al nuovo regime attraverso la eliminazione

di alcune difformità di trattamento attualmente presenti.

(II) Revisione dei criteri di valutazione dei diritti pensionistici nei

casi di carriere lavorative precoci o di lavori usuranti anche al fine

di permettere un equo trattamento in previsione di una modifica del metodo

di calcolo o dei requisiti d'accesso al pensionamento vigenti.

(III) Individuazione di un sistema di incentivi inteso ad accelerare l'entrata

in vigore della riforma (anche attraverso il collegamento della opzione

a favore del regime contributivo con il processo di privatizzazione delle

aziende o del patrimonio pubblico).

Per quanto riguarda gli effetti finanziari, sono prevedibili risparmi che,

pur se trascurabili nel breve periodo, assumerebbero consistenza crescente

nel medio termine in corrispondenza del periodo di maggiore impatto degli

effetti della transizione demografica.

(d)Previdenza complementare.

Decisa accelerazione nello sviluppo della previdenza complementare

ed estensione della stessa al settore pubblico.

Le implicazioni macroeconomiche delle riforme nel prossimo triennio

Le raccomandazioni contenute nelle pagine precedenti ridisegnano il

sistema di sicurezza sociale italiano per metterlo nelle condizioni di

affrontare l’impatto delle trasformazioni demografiche e occupazionali,

dei mutamenti nei rapporti familiari e sociali, della liberalizzazione

degli scambi internazionali e della diffusione di nuovi modi di produrre.

Esse tengono conto, inoltre, che la costruzione dei nostri istituti di

previdenza, sanità e assistenza ha risentito degli squilibri (territoriali,

settoriali, categoriali) tipici dell'economia e della società italiana

in questo secondo dopoguerra, entrando nella nuova fase di "austerità"

di tali istituti con uno slancio ancora fortemente espansivo e quasi interamente

sprovvisto di incentivi interni all'auto-regolazione finanziaria. Nell'ultimo

ventennio la spesa sociale italiana ha finito così per originare

flussi allocativi e distributivi difficilmente riconducibili a qualche

progetto coerente di modernizzazione, contribuendo peraltro al progressivo

peggioramento dei conti pubblici e all'accumulo del debito.

I tempi e le modalità applicative della ristrutturazione della spesa

sociale, che la Commissione propone, dovranno misurarsi con questa eredità.

L'obiettivo di risanamento dei conti pubblici, nel breve periodo, non può

fare a meno del contributo che può provenire dal contenimento della

crescita della spesa sociale.

In altre parole, al compito di raffreddare la dinamica strutturale di lungo

periodo della spesa sanitaria e pensionistica e di favorire la competitività

con minori oneri contributivi e rendendo compatibile una maggiore flessibilità

sul mercato del lavoro con la coesione sociale, si somma quello di contribuire

al completamento dell'opera di risanamento della finanza pubblica avviata

nel 1993.

Il riflesso di questo compito aggiuntivo è il vincolo posto dall'elevato

peso degli interessi, che ci differenzia sostanzialmente dagli altri paesi

europei. Questo vincolo finanziario, ereditato dal passato, ci obbliga,

nel corso del 1997, a destinare poco meno del 10% del Pil a interessi sul

debito accumulato, mediamente il triplo di quanto spendono gli altri

principali paesi. Questo vincolo può allentarsi nei prossimi

anni solamente aumentando ora l'avanzo primario e raggiungendo

tempestivamente e stabilmente l'obiettivo di convergenza europea.

Da ciò conseguono gli obiettivi che il governo si è impegnato

a perseguire nei prossimi anni in termini di bilancio delle amministrazioni

pubbliche: riduzione dell'indebitamento netto a un livello di sostenibilità

entro i limiti del Patto di Stabilità.

Solamente la realizzazione di questo obiettivo consentirà un profilo

in riduzione dell'onere degli interessi, conseguente a una riduzione dei

differenziali tra tassi di interesse italiani e tassi europei; in altre

parole, mancare gli obiettivi non allarga lo spazio di bilancio, lo restringe.

La Commissione, nel delineare le implicazioni macroeconomiche della convergenza

e del Patto di Stabilità, ha assunto che tra gli obiettivi del governo

sia previsto che il cosiddetto “dividendo della convergenza” venga distribuito,

almeno in parte, sotto forma di un minor rapporto tra entrate totali e

Pil.

Tale obiettivo potrebbe tradursi nel ritorno del rapporto entrate totali

e Pil, nel corso degli anni 1999 e 2000, ai livelli medi 1995-'96.

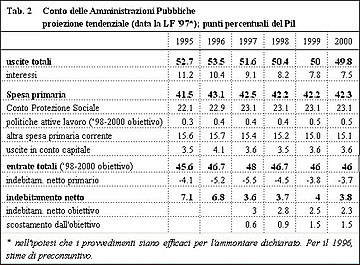

Nella tabella precedente la Commissione ha inteso riassumere le implicazioni

dei vincoli menzionati in relazione al contenimento del carico fiscale

sul percorso tendenziale delle voci più sintetiche del Conto delle

Amministrazioni Pubbliche. Questa valutazione è stata effettuata

sulla base della legislazione vigente (LF è97, inclusa e considerata

totalmente efficace nei suoi effetti). Ritardi negli adempimenti previsti

dai provvedimenti di bilancio, ritardi nell'attuazione delle deleghe, scarsa

attenzione, in generale, alla realizzazione operativa della mole consistente

di norme ordinatorie contenute nel Collegato alla LF comporterebbero uno

scostamento più elevato dagli obiettivi.

Sarà compito del governo articolare ulteriormente i contributi alla

riduzione dell’indebitamento netto primario (in realtà, all’incremento

di avanzo primario), che dovranno venire dalle due componenti di spesa

primaria corrente, quella per la protezione sociale e l’altra spesa primaria

corrente, nell’ipotesi che non si intenda coinvolgere nelle azioni di risparmio

né la spesa per le politiche attive sul mercato del lavoro, né

quella per investimenti pubblici.

Le conclusioni cui la Commissione è giunta suggeriscono la possibilità

che la riforma della spesa sociale, qui delineata, possa contribuire, in

misura limitata e nel breve periodo, alla riduzione tendenziale della quota

di spesa primaria corrente sul Pil. La gradualità nella applicazione

del disegno di riforma che la Commissione propone, si articolerebbe in

un avvio dei nuovi istituti di assistenza al reddito e autosufficienza,

da un lato, e di assicurazione sul mercato del lavoro, dall’altro, man

mano che diventano palesi i risparmi negli altri comparti di spesa sociale.

La realizzazione dell’obiettivo di convergenza europea e di partecipazione

all’unione monetaria consentirebbe un ritorno delle quote di spesa per

la protezione sociale ai livelli del 1995-’96, ma lungo un percorso di

ricomposizione della spesa stessa più simile a quella europea e,

comunque, meno fragile sul piano finanziario.

Conclusione

Nel 1998 lo stato sociale italiano compirà il suo primo centenario

di vita. Nel corso del prossimo anno l'Italia verrà chiamata anche

ad un altro storico appuntamento: quello con la moneta europea. La coincidenza

dei tempi è fortuita. Ma fornisce l'occasione e lo stimolo forse

più appropriati per avviare oggi un grande dibattito sulla riforma

in senso europeo del nostro sistema di spesa sociale: una riforma volta

ad accrescere la sua capacità di risposta ai bisogni sociali in

forme solidaristiche e a costi compatibili con la piena partecipazione

dell'Italia all'Unione economica e monetaria.

Riformare oggi lo stato sociale italiano - nell'imminenza di un simbolico

anniversario secolare - vuol dire dunque essenzialmente ri-equilibrarlo:

nei suoi saldi finanziari così come nelle sue distorsioni qualitative.

L'allineamento agli standard europei impone un'incisiva ristrutturazione

interna della nostra spesa sociale. Rispondere efficacemente a questi impegni,

come abbiamo visto, significa affrontare gli ostacoli oggettivi che si

incontrano nell'incrementare la produttività dei servizi sociali,

nel rinnovare i sistemi di incentivo, nell'attivare nuovi programmi, disattivando

invece quelli che sono diventati obsoleti. Il cambiamento istituzionale

solleva poi alcuni delicatissimi interrogativi: quale gerarchia di obiettivi

si deve perseguire all'interno della protezione sociale e fra questo settore

e altri settori? Verso quale tipi di bisogni e in base a quali criteri

è opportuno concentrare gli sforzi della collettività, in

modo da assicurare insieme coesione sociale e sviluppo economico? In che

misura sono possibili miglioramenti di efficienza attraverso il collocamento

di alcuni servizi sul mercato oppure attraverso nuovi mix fra offerta pubblica,

privata e volontaria?

La Commissione sottolinea come il disegno di riforma dello stato sociale,

delineato nelle pagine precedenti, sia in grado di garantire nell’immediato

risparmi di spesa di dimensione non trascurabili; risparmi che diverrebbero

crescenti nel tempo, permettendo il finanziamento dei nuovi istituti nei

comparti dell’assistenza e delle politiche del lavoro. Per questi nuovi

istituti è pensabile una messa a regime nei primi anni del prossimo

secolo. Con essa si realizzerebbe non solo una ricomposizione della spesa

sociale ma anche una radicale trasformazione del patto sociale fra gli

italiani. Nel breve periodo anche la spesa sociale sarebbe, in via limitata

e temporanea, chiamata a contribuire al processo di risanamento, la cui

piena riuscita è essa stessa condizione indispensabile per la realizzazione

dell’intero disegno di riforma dello stato sociale.

Il ritardato ingresso nell’Unione monetaria europea ed il conseguente profilo

non declinante della spesa per interessi non solo impedirebbero un disegno

riformatore ma renderebbero estremamente difficile il mantenimento stesso

dei livelli attuali di protezione, per quanto inefficienti e spesso iniqui.

Nel medio periodo, la spesa sociale tornerebbe ai suoi livelli attuali

in un quadro profondamente rinnovato. La Commissione rileva, infine, come

il percorso appena delineato possa rivelarsi tanto più facile quanto

più tempestivi saranno i primi interventi e quanto più incisive

saranno le misure volte a recuperare livelli europei di efficienza anche

in campi diversi dalla spesa sociale ed in particolare in quello dei servizi

di pubblica utilità. Nella valutazione delle proposte, che la

Commissione ha formulato, è necessario non trascurare che esse non

sono separabili le une dalle altre e devono essere precedute da un disegno

di sperimentazione e costituzione delle precondizioni amministrative che

le rendano praticabili.

Da un lato, infatti, l'ampliamento delle forme di assicurazione dell'occupazione

e del reddito non solo va finanziato con la minore crescita della spesa

pensionistica, ma esso costituisce un tentativo di valorizzare l'autonomia

e responsabilità dei giovani, dispersa ora in quella più

ampia della famiglia.

Dall'altro, non va taciuto il rischio che si aprano le porte a flussi incontrollati

di spesa aggiuntiva, se non sono predisposte prima alcune riforme della

pubblica amministrazione, in generale, sviluppando maggiormente le responsabilità

individuali e di unità di budget, per quello che riguarda gli amministratori,

e, in particolare, non siano affrontati i problemi di accertamento dei

mezzi a disposizione degli individui e non siano istituiti i nuovi servizi

per l'impiego destinati a gestire i programmi di garanzia del reddito per

i disoccupati.

Le difficoltà operative di applicazione di questi aspetti della

riforma proposta, potrebbero indurre a considerare la opzione di effettuare

qualche semplice ritocco alle pensioni senza intervenire sugli altri comparti

di spesa, come uno scenario più facilmente percorribile sotto il

profilo politico e sociale e a minore rischi per il bilancio pubblico.

A parere della Commissione si tratterebbe di una scelta inadeguata rispetto

alle ricadute politico-sociali della evoluzione del sistema economico,

che oggi possiamo prospettarci, e rispetto all’obbiettivo di rifondare

le basi della cittadinanza sociale nel nostro Paese per conseguire insieme

più sviluppo e più solidarietà.

|